Объем российского рынка потребительской навигации в 2010 г. составил 2 млн. 599 тыс. штук

Аналитическая группа SmartMarketing публикует основные результаты исследования российского рынка персональных и автомобильных GPS/ГЛОНАСС-навигаторов и GPS-оснащенных WID за 2010 г. (промышленные приемники GPS/ГЛОНАСС в данном обзоре не учитывались).

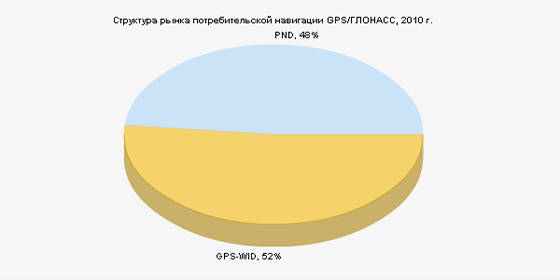

По итогам периода общий объем продаж устройств со средствами навигации на российском рынке, согласно оценкам SmartMarketing, составил 2 млн. 599 тыс. штук1, что составляет 223% в сравнении с аналогичным периодом 2009 г. (1 млн. 168 тыс. шт.) Объем продаж устройств автомобильной навигации (PND) составил 1 млн. 241 тыс. штук (47,75%)2, на долю GPS-оснащенных WID (GPS-WID) пришлось 1 млн. 324 тыс. штук (50,96%), прочие GPS-устройства (ручные, туристические, охотничьи навигаторы, Bluetooh-приемники и др.) занимают 1,29% рынка. На рынке доминируют приемники GPS, доля устройств, оборудованных ГЛОНАСС остается незначительной.

«За 2010 г. рынок персональной и мобильной навигации рос без потрясений. Рост можно назвать органическим, быстрое увеличение числа навигационных устройств обуславливается как массовым обновлением парка мобильных телефонов (а почти все современные WID оборудованы средствами навигации), так и естественным развитием сегмента автомобильной навигации — отметила Светлана Завьялова, менеджер по маркетингу SmartMarketing, — Этот процесс сопровождается существенным изменением расстановки сил участников рынка, в частности, существенно утратили позиции европейские и мировые компании — специализированные производители навигационных устройств».

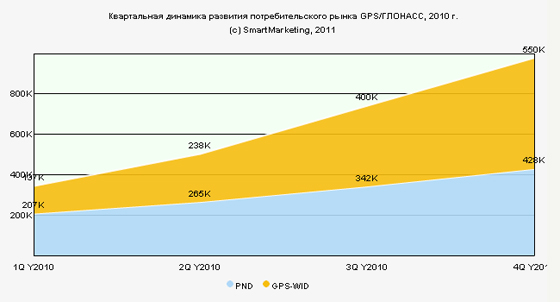

В течение года доля GPS-оснащенных WID колебалась, отражая рыночную ситуацию в сегменте WID как таковом, составив в конце года 50,96% (1 324 тыс. шт.) против 47,75% PND. Относительная доля PND снижалась при одновременном увеличении абсолютных объемов продаж: 58,98% (207 тыс. шт.) в I квартале 2010 г., 51,82% (265 тыс. шт.) во II квартале 2010 г., 45,69% (342 тыс. шт.) в III квартале 2010 г., 43,25% (428 тыс. шт.) в IV квартале 2010 г. При сравнении показателей с результатами 2009 г., средняя за год доля PND возросла (с 37,41% в 2009 г. до 47,75% в 2010 г.; 127,64%), тогда как доля WID-GPS — снизилась (с 60,55% в 2009 г. до 50,96% в 2010 г.; 84,16%). Иными словами, данное снижение не представляет собой системного тренда и обуславливается преимущественно разностью темпов роста сегментов и естественными флуктуациями рыночной ситуации (включая мощный фактор влияния негативной экономической ситуации 2008 г. на рынок в 2009 г.). Следует особо отметить, что сегменты PND и GPS-WID не каннибализируют друг друга, а вместе растут на рынке потребительской навигации, причем сравнительно независимо.

Платформная динамика менялась несущественно, ведущие позиции на рынке PND сохраняет Windows CE (более 99%), доля других платформ, включая Android — менее процента. В сегменте GPS-WID распределение долей платформ в целом соответствует рыночному.

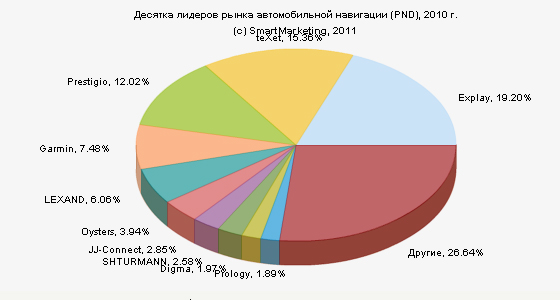

Десятка лидеров рынка автомобильной навигации (PND) по итогам 2010 г. (перечислены по убыванию долей):

1. Explay (19,2%)

2. teXet (15,36%)

3. Prestigio (12,02%)

4. Garmin (7,48%)

5. LEXAND (6,06%)

6. Oysters (3,94%)

7. JJ-Connect (2,85%)

8. SHTURMANN (2,58%)

9. Digma (1,97%)

10. Prology (1,89%)

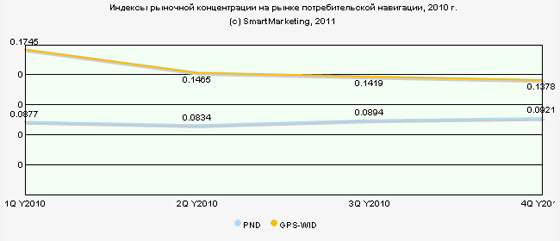

Индикаторы рыночной концентрации (Герфиндаля-Гиршмана) отражают высокую фрагментированность и стабильно значимую конкуренцию в сегменте, обуславливаемую появлением новых игроков и изменением объемов существующих поставщиков. За год данный индикатор возрастал в секторе устройств PND составил 0,067995, при этом, в II квартале 2010 г. его значение составляло 0,07961, во II квартале 2010 г. — 0,072028 (111% от I квартала 2010 г.), в III квартале 2010 г. 0,069349 (115% от I квартала 2010 г.), в IV квартале 2010 г. — 0,067796 (117%). Специализированные компании-изготовители навигационных решений уступают рыночную долю, главную роль в сегменте PND в течение года играли локальные неспециализированные поставщики электроники и торговые компании, продвигающие частные марки.

Изменение продуктовой специфики PND как товара (однотипные устройства, незначительные различия в цене между продуктами одного сегмента, минимальную прибыль и, как следствие, необходимость высоких объемов и т. д.) обуславливают изменения расстновки сил (особенно показательно снижение доли Mio, выпавшей из десятки лидеров, хотя еще год назад она занимала около 8% рынка и неудачи таких европейских игроков, как TomTom и NAVIGON).

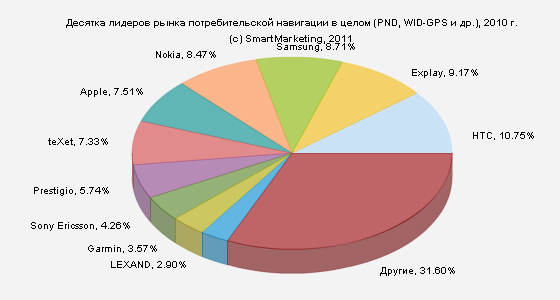

Десятка лидеров рынка навигации в целом (включая GPS-WID и PND) по итогам 2010 г. (перечислены по убыванию долей):

1. HTC (10,75%)

2. Explay (9,17%)

3. Samsung (8,71%)

4. Nokia (8,47%)

5. Apple (7,51%)

6. teXet (7,33%)

7. Prestigio (5,74%)

8. Sony Ericsson (4,26%)

9. Garmin (3,57%)

10. LEXAND (2,9%)

Индикаторы рыночной концентрации для рынка в целом отражают меньшую фрагментированность (но стабильно значимую конкуренцию). В среднем за год значение индикатора составило 0,088247, при этом, в II квартале 2010 г. — 0,087652, во II квартале 2010 г. — 0,083409 (105% от I квартала 2010 г.), в III квартале 2010 г. 0,089367 (98% от I квартала 2010 г.), в IV квартале 2010 г. — 0,092107 (95%). Некоторое снижение (почти на грани точности оценок) отражает влияние поставщиков WID-GPS, имеющих в массе бОльшие объемы продаж, нежели большинство вендоров PND (и доминирующих в списке лидеров рынка GPS/ГЛОНАСС навигации в целом).

Структура рынка ПО, используемого в устройствах потребительской навигации, глобальных изменений не претерпела.

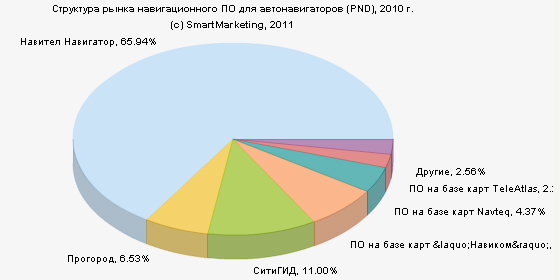

Структура сегмента ПО автонавигаторов (PND) за 2010 г.:

1. «Навител Навигатор» (65,94%)

2. «Прогород» (6,53%)

3. «СитиГИД» (11,00%)

4. ПО на базе карт «Навиком» (7,36%)

5. ПО на базе карт Navteq (4,37%)

6. ПО на базе карт TeleAtlas (2,24%)

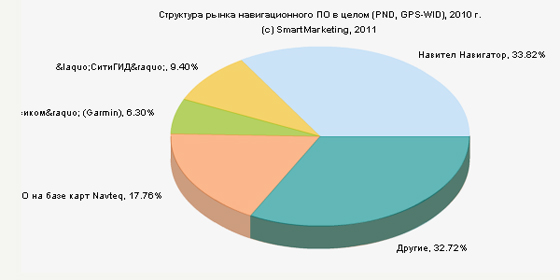

Структура сегмента ПО для рынка в целом (PND, GPS-WID) за 2010 г.:

1. «Навител Навигатор» (33,82%)

2. «СитиГИД» (9,40%)

3. ПО на базе карт «Навиком» (6,30%)

4. ПО на базе карт Navteq (17,76%)

5. Другие (32,72%)