<p align="justify">В предлагаемой читателю статье д.т.н. В.Битюцких (ОАО "ВымпелКом"), поднимается ряд актуальных вопросов экономики подвижной связи. По мнению редакции, дискуссию стоит продолжить. Будет небезынтересно узнать мнение представителей других операторов, регулятора и контент-провайдеров.</p>

Ключевые движущие факторы сотового бизнеса

Основным продуктом сотового бизнеса является трафик, т. е. поток информации, передаваемый по линиям связи. Через трафик в значительной мере реализуются также дополнительные услуги связи. С трафиком могут быть сопоставлены и услуги типа GPRS-доступа, объем которых измеряется количеством информации (в байтах).

Итак, трафик является одним из основных факторов сотового бизнеса, характеризующих его масштаб и существенно влияющих на операционные доходы и расходы, а также инвестиционные затраты сотовой компании.

Операционная эффективность компании определяется соотношением операционных доходов и затрат, которые связаны с объемом трафика. Следовательно, с операционной точки зрения ключевыми для сотового бизнеса являются операционные доходы и расходы как функции трафика и удельные доходы и расходы в расчете на одну минуту трафика: средняя за период цена минуты (APPM -- average price per minute) и средние за период операционные затраты на минуту (OEPM -- operation expenses per minute).

Инвестиционные затраты определяются объемом и структурой долгосрочных производственных активов по их первоначальной стоимости (PAC -- production assets at cost), т. е. оборудованием, зданиями и другими материальными и нематериальными активами, непосредственно связанными с производством и реализацией трафика (за вычетом инвестиций в другие бизнесы). Определенные таким образом производственные активы близки к накопленным капитальным затратам (за вычетом изношенных и списанных активов) в сотовый бизнес компании.

С инвестиционной точки зрения ключевыми для сотового бизнеса являются средняя за период величина производственных активов как функция трафика и удельный показатель -- средние за период производственные активы, используемые для производства трафика за этот период (PАCPM -- PAC per minute).

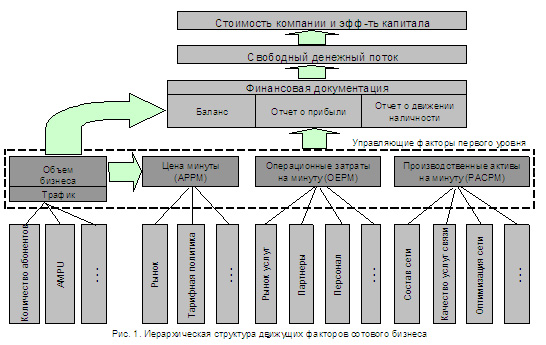

В целом определенные таким образом величины составляют первый уровень иерархической структуры управляющих факторов сотового бизнеса, показанной на рис. 1.

Рис. 1. Иерархическая структура движущих факторов сотового бизнеса

Основные закономерности сотового бизнеса

На основе регрессионного анализа могут быть установлены статистические связи между трафиком сотовой компании и ее операционными доходами, расходами и объемом производственных активов, а также удельными показателями APPM, OEPM и PACPM, характеризующими эффективность операционной и инвестиционной деятельности компании.

Взаимосвязи между перечисленными величинами рассмотрим на примере компаний "ВымпелКом" (ВК) и "Мобильные ТелеСистемы" (МТС), поскольку данные о них могут быть легко получены из открытых источников.

Операционные доходы от услуг связи и цена минуты

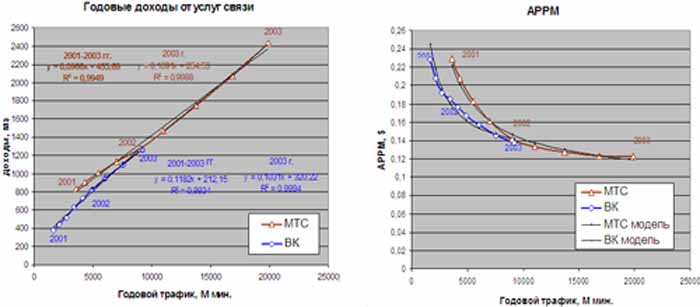

На рис. 2 представлены зависимости годовых доходов от услуг связи компаний "ВымпелКом" и МТС от годового трафика и соответствующие зависимости АРРМ. Годовые показатели здесь и далее определяются по официальной отчетности компаний в стандарте GAAP за последние 12 месяцев (по методу Last Twelve Month, LTM). Учитываемый трафик -- входящий и исходящий, платный и бесплатный трафик абонентов в собственной сети обеих компаний.

Рис. 2. Доходы от услуг связи и АРРМ

Приведенные данные позволяют сделать следующие выводы.

1. Связь между доходами от услуг связи и объемом трафика для обеих компаний с высокой точностью описывается линейной зависимостью:

Y1 = A1Х +B1, (1)

где Y1 -- годовой доход от услуг связи, а Х -- годовой трафик. Соответственно, связь между APPM и трафиком описывается гиперболической зависимостью:

![]()

Эти соотношения устойчиво наблюдались в течение трех лет.

2. Графики зависимости АРРМ от трафика близки для обеих компаний. Численные значения АРРМ практически совпадают в 2001 году (когда обе компании в основном вели операции на московском рынке) и несколько отличаются в дальнейшем (что объясняется большим объемом операций МТС в регионах России и операциями на Украине, где АРРМ ниже, чем в московской зоне).

3. В структуре доходов явственно выделяется переменная часть (коэффициент А1) и постоянная часть (коэффициент В1). Для АРРМ коэффициент А1 задает асимптоту, к которой стремится цена при увеличении трафика.

Зависимости (1) и (2) являются ключевыми характеристиками взаимоотношений компаний "ВымпелКом" и МТС и рынков, на которых они оперируют. Эти зависимости определяют баланс между качеством услуг сотовой связи компаний, востребованностью услуг связи рынком, ценой минуты, с одной стороны, и платежеспособным спросом населения, с другой стороны.

Более детальный анализ этих зависимостей позволяет перейти от интуитивной, качественной стратегии ценообразования к ее количественным обоснованиям. В частности, зависимость (2) определяет коэффициент эластичности рынка к цене:

Операционные затраты на услуги связи и ОЕРМ

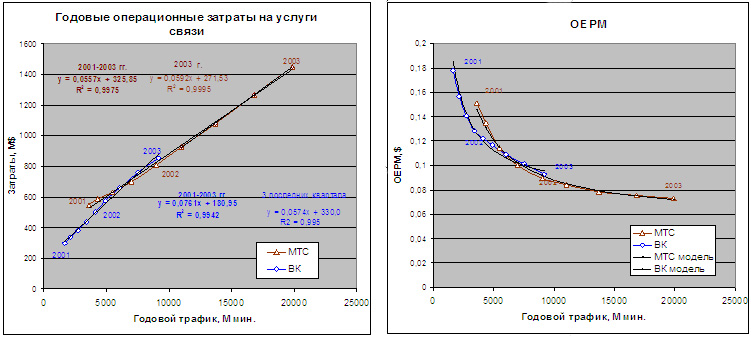

На рис. 3 представлены зависимости годовых операционных затрат на услуги связи (без себестоимости телефонов, аксессуаров и SIM-карт) "ВымпелКома" и МТС от годового трафика и соответствующие зависимости OEPM (на базе LTM).

Рис. 3. Операционные затраты на услуги связи и OEPM

Приведенные данные позволяют сделать следующие выводы.

1. Связь между затратами на услуги связи и объемом трафика для обеих компаний с высокой точностью описывается линейной зависимостью:

Y2 = A2Х +B2, (3)

где Y2 -- годовые затраты, а Х -- годовой трафик. Соответственно, связь между ОЕPM и трафиком описывается гиперболой:

![]()

Эти законы устойчиво наблюдались в течение трех лет.

2. Законы изменения и численные значения ОЕРМ для обеих компаний близки.

3. Зависимость (3) в явном виде выделяет переменные затраты (коэффициент A2) и постоянные затраты (коэффициент B2), показывая, что для реализации одной новой минуты трафика компании несут A2 операционных затрат. Для OEPM коэффициент A2 задает асимптоту, к которой стремится OEPM при увеличении трафика.

Зависимости (3) и (4) являются ключевыми характеристиками операционных затрат обеих компаний. Они интегрально отражают тысячи хозяйственных актов, совершаемых компаниями в ходе операционной деятельности на сложившемся рынке, и, по-видимому, не могут быть существенно изменены без изменения этого рынка или экстраординарных мер по сокращению затрат, предпринимаемых компаниями.

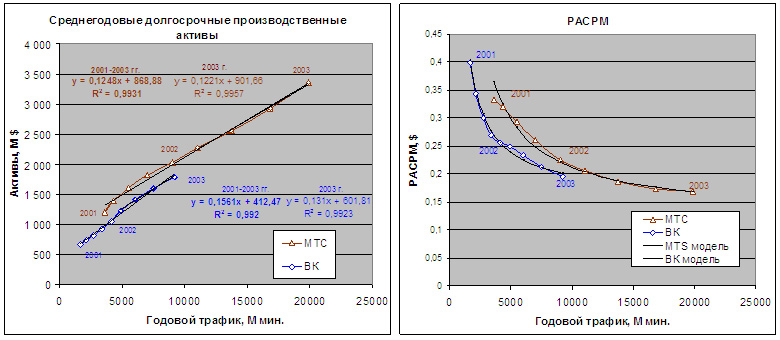

Производственные активы и РАСРМ

На рис. 4 представлены зависимости среднегодовых объемов производственных активов "ВымпелКома" и МТС от годового трафика и соответствующие зависимости PACPM (на базе LTM).

Рис. 4. Производственные активы и PACPM

Приведенные зависимости позволяют сделать выводы, аналогичные сделанным ранее.

1. Связь между среднегодовыми значениями производственных активов и годовым трафиком с высокой точностью описывается линейной зависимостью:

Y3 = A3Х +B3, (5)

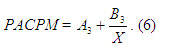

а связь между РАСPM и трафиком -- гиперболой:

2. Законы изменения и численные значения РАСРМ для обеих компаний близки. Некоторые отличия объясняются различной стратегией этих компаний: "ВымпелКом" развивает операции в регионах в основном "на зеленом поле", а МТС -- в большей степени прибегает к покупке местных компаний.

3. Зависимость (5) в явном виде выделяет переменную (А3) и постоянную (В3) части РАС, показывая, что для производства одной новой минуты годового трафика компании используют A3 производственных активов. Этот же коэффициент определяет асимптотическое значение РАСРМ при увеличении трафика.

Зависимости (5) и (6) являются ключевыми характеристиками инвестиционной эффективности компаний. Они интегрально отражают технологию, состав, структуру и масштабы сетей сотовой связи и других активов, стоимость приобретения и монтажа оборудования, стоимость покупки местных компаний, инженерную оптимизацию сетей и качество их услуг связи. Эти зависимости, по-видимому, также не могут быть изменены без существенного изменения указанных факторов.

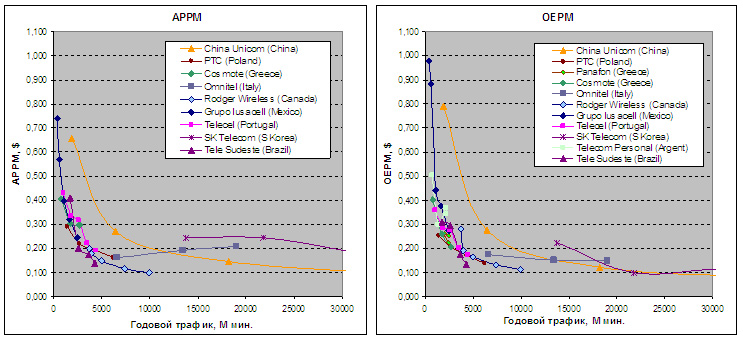

Основные закономерности сотового бизнеса в других компаниях

Описанные выше закономерности, выявленные для компаний "ВымпелКом" и МТС, обнаруживаются и на других рынках. На рис. 5 представлены аналогичные зависимости для ряда зарубежных компаний на рынках, близких к российскому.

Следует отметить, что точность этих закономерностей оказывается ниже, чем для МТС и "ВымпелКома", и компании в большей степени отличаются друг от друга. Это объясняется различиями в определении трафика, приводимого в отчетности компаний, а также различием рынков, на которых они оперируют.

Кроме того, для построения надежных зависимостей следует исключать экстраординарные явления (например, крупные затраты на приобретение лицензий), что затруднительно без детальной информации о компании.

Рис. 5. APPM и OEPM для зарубежных компаний

Трафик или абоненты?

Традиционно анализ бизнеса сотовой связи проводится для среднего абонента сети. Однако абонент является менее информативной и надежной базой для анализа, чем трафик.

Во-первых, параметры среднего абонента одной и той же сети существенно меняются со временем. В результате исторические данные о деятельности компании относятся к "разным" абонентам, что искажает соответствующие закономерности и затрудняет их выявление.

Во-вторых, абоненты различных сетей на различных рынках могут значительно отличаться. Это делает затруднительным (а иногда и невозможным) бенчмаркинг (т. е. сравнительный анализ эффективности работы) различных компаний.

Производство и реализация трафика является целью и сутью деятельности сотовой компании, поэтому именно трафик целесообразно использовать как базу для анализа сотового бизнеса.

Использование закономерностей сотового бизнеса

Описанные выше закономерности являются статистическими закономерностями, устойчиво сохраняющимися в течение трех лет. Их кардинальное изменение, по-видимому, невозможно без соответствующих изменений основных факторов сотового бизнеса.

С целью учета таких изменений и выявления новых тенденций регрессионные зависимости могут постоянно уточняться на базе последних 1--2 лет. На рис. 2, 3, 4 приведены также регрессии, уточненные на базе 2003 г. При этом параметры МТС остаются практически неизменными, а параметры "ВымпелКома" несколько уточняются, так как его бизнес в регионах еще не вполне вышел на установившийся режим. Переменные параметры экономики обеих компаний (А1, А2, А3) на базе 2003 года практически совпадают.

Такие же закономерности выявлены и для отдельных статей доходов, расходов и производственных активов, а также для отдельных рынков (Москва, суперрегионы, регионы), на которых бизнес прошел этап первоначального роста (1,5--2 года).

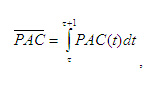

В целом, эти зависимости выражают устойчивые количественные связи между основными факторами сотового бизнеса и являются достаточно надежной основой для формирования стратегии ценообразования, сравнительного анализа сотовых компаний, оперативного планирования их деятельности (разработки бюджета) и бизнес-планирования. (При построении и использовании описанных зависимостей следует иметь в виду, что если соответствующие функции не линейны, то необходимо прибегать к интегралам (или конечным суммам). Например, среднегодовое значение РАС

где PAC (t) -- изменение активов по времени, а t+1 -- номер рассматриваемого года.)

Экономика минуты. Прошлое, настоящее и будущее сотовой связи

Экономика минуты

Пользуясь описанными закономерностями, в основу анализа сотового бизнеса можно положить экономику одной минуты трафика.

Свободный денежный поток, возникший от одной минуты трафика за отчетный период (FCF PM), равен:

FCF PM = NOPLAT PM + D PM, (7)

где NOPLAT PM -- нормализованная операционная прибыль от одной минуты, а D PM -- амортизация производственных активов, используемых для производства одной минуты трафика (PACPM).

Первое слагаемое в (7) определяет вклад в свободный денежный поток операционной деятельности:

NOPLAT PM = (APPM — OEPM) (1-Tax),

где Tax -- эффективная ставка налога на прибыль.

Второе слагаемое в (7) определяется политикой амортизации и практически не зависит от операционной деятельности.

Показатель возврата на инвестиции за счет операционной деятельности для одной минуты трафика, называемый рентабельностью активов, определяет инвестиционную эффективность бизнеса [1]:

По этому показателю нетрудно рассчитать ставку внутренней доходности бизнеса (IRR), т. е. доходность 1 USD, инвестированного в производственные активы, в предположении, что их рентабельность сохранится в будущем. Для оперативных оценок можно использовать приближенную формулу (дающую погрешность не более 3--4%):

Таким образом, описанные выше ключевые закономерности сотового бизнеса позволяют определить его операционную эффективность (NOPLAT PM) и инвестиционную эффективность (ROA, IRR) в зависимости от трафика, произведенного и реализованного компанией.

Учитывая, что во всех указанных закономерностях явно выделяются переменные и постоянные части (коэффициенты А1, А2, А3 и В1, В2 и В3 соответственно), экономику минуты можно разделить на две части:

? базовую экономику, сложившуюся в отчетный период за счет трафика, реализованного в этот период;

? приростную (инкрементальную) экономику -- экономику нового трафика, определяемую переменными частями описанных закономерностей.

Параметры инкрементальной экономики А1, А2, А3 являются производными по трафику функций (1), (2), (3), т. е. эта экономика определяет изменение базовой экономики в будущем. В пределе при возрастании трафика базовая экономика совпадает с инкрементальной.

Прошлое, настоящее и будущее сотовой связи. Ценовые стратегии компаний

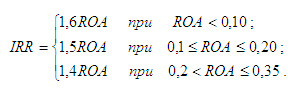

На рис. 6 приведены графики изменения NOPLAT PM и ROA для компаний "ВымпелКом" и МТС в 2001--2003 гг. и в будущем -- в предположении, что выявленные закономерности бизнеса сохранятся (закономерности уточнены на базе 2003 г. Регрессия АРРМ для МТС берется по данным 2001 года -- I квартала 2003 года (без Украины). Ставка налога на прибыль принята равной 24%). Эти данные показывают, что сотовый бизнес в России не только демонстрирует высокую эффективность в настоящее время (ROA = 0,18--0,22, IRR = 27--30%), но и может сохранить ее в перспективе.

Рис. 6. Прошлое, настоящее и будущее сотовой связи

Однако это возможно только при разумной ценовой политике основных игроков на рынке.

В 2000--2003 гг. цены на рынке сотовой связи снижались очень быстро.

В этот же период быстро рос трафик сотовых компаний, что приводило к быстрому снижению OEPM и PACPM (начальная часть гипербол (4) и (6)). При этом снижение OEPM не в полной мере компенсировало снижение APPM, в результате чего уже в 2003 году наметилась тенденция снижения NOPLAT PM. Однако показатель ROA еще возрастал за счет снижения PACPM.

В будущем при дальнейшем росте трафика снижение OEPM и PACPM резко замедлится -- гиперболы (4) и (6) будут приближаться к асимптотам. Дополнительные, экстраординарные меры по снижению этих показателей вряд ли могут существенно изменить эти тенденции. Практически резервы по сокращению ОЕРМ исчерпаны, а по сокращению РАСРМ -- незначительны.

Это означает, что если снижение цен на рынке не будет согласовано со снижением OEPM и PACPM, то ROA неизбежно будет снижаться, т. е. бизнес будет терять эффективность. В этих условиях дальнейший рост стоимости компаний будет все в большей степени определяться объемом трафика (или капитала), а не его эффективным использованием. То есть сотовый бизнес перейдет на экстенсивный путь развития. После падения инкрементального ROA до уровня, когда IRR приблизится к средневзвешенной стоимости капитала (WACC), что произойдет при ROA ≈ 0,07--0,08, рост стоимости прекратится.

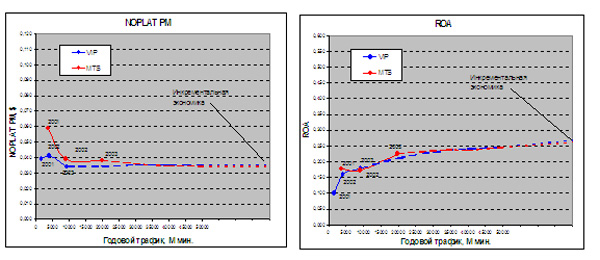

В настоящее время в отдельных регионах резко снижаются цены на трафик. Это снижение не вызвано исчерпанием платежеспособного спроса, а является следствием конкурентной борьбы. В результате, как это показано на рис. 7, APPM резко снижается по отношению к гиперболе (2), что грозит утратой эффективности бизнеса.

Рис. 7. Снижение АРРМ в результате конкуренции

В таблице на примере МТС рассмотрены результаты возможного снижения цен на минуту трафика, которые показывают, что при продолжении агрессивной ценовой политики уже в ближайшее время (1--2 года) эффективность сотового бизнеса может резко упасть (до значения ROA = 0,07--0,12).

Таблица. Экономический эффект возможного снижения цен

| Факты | Будущее (регрессии) | |||||

| 2001 год | 2002 год | 2003 год | ||||

| Трафик, млн мин | 3620 | 9020 | 19 870 | 30 000 | 40 000 | 50 000 |

| ОЕРМ, долл. | 0,151 | 0,090 | 0,073 | 0,068 | 0,066 | 0,065 |

| РАСМР, долл. | 0,333 | 0,225 | 0,169 | 0,152 | 0,145 | 0,140 |

| АРРМ, долл. ROA | 0,222 0,177 | 0,147 0,173 | 0,119 0,225 | Возможные цены и ROA | ||

Сценарий ? 1

| АРРМ, долл. ROA | 0,100 0,160 | 0,090 0,125 | 0,080 0,081 |

Сценарий ? 2

| АРРМ, долл. ROA | 0,090 0,110 | 0,080 0,073 | 0,070 0,027 |

Хорошо известно [2], что конкурирующие на рынке компании играют в неантагонистическую игру: их интересы не противоположны. Существуют обширные области, где интересы этих компаний совпадают. Одной из таких важнейших областей является рынок и стратегия цен на этом рынке. Ценовые войны разрушают рынок и подрывают экономику всех компаний.

Итоги

Для формирования разумной ценовой политики каждая компания должна ясно и четко, в количественной форме оценивать и предвидеть результаты своих ценовых акций, ориентируясь на повышение стоимости бизнеса не только за счет роста его объема, но и за счет подержания высокой эффективности.

Возможно, что настоящая работа послужит стимулом для формирования в сотовых компаниях соответствующих методов, обеспечивающих количественный анализ их ценовой политики.

Регрессионный анализ является простым и достаточно надежным инструментом для решения важнейших задач управления компанией сотовой связи:

? формирования ценовой политики, обеспечивающей требуемую эффективность бизнеса (возврата на инвестиции);

? формирования целевых установок для оперативного планирования (бюджетирования);

? прогнозирования ключевых параметров бизнеса при долгосрочном планировании.

С разрешения журнала "Мобильные Телекоммуникации"

Владимир Битюцких, докт. техн. наук, ОАО "ВымпелКом"

© СОТОВИК