Предтече российского инфокома. Часть 1-я

"В 2006 году рынок сотовой связи фактически завершает свое развитие. В ближай-шие годы традиционные сотовые операторы будут испытывать возрастающее конкурент-ное давление со стороны новых технологий. Рынок сотовой связи утратил роль драйвера развития рынка телекоммуникаций. На смену вытеснения фиксированных операторов операторами мобильной связи идет тенденция вытеснения услуг сотовой связи услугами передачи данных". Дмитрий Милованцев, министерство информационных технологий и связи РФ.

Российские абоненты мобильной связи от парадигмы "телефон чтобы говорить" ушли не далеко, но все больше осознают, что "это уже и не телефон". Голосовые услуги, занимая львиную долю доходов (84%), делят общий пирог с SMS-услугами (8%) и дополнительными услугами, включая предоставление контента и мобильного интернет-доступа (8%). Являясь пока незначительным источником доходов для операторов сотовой связи, мобильный Интернет показывает опережающие темпы роста — 150% в 1-м квартале 2006 года. Операторы охватили GPRS-сетями практически все регионы, активно развивается EDGE. Количества пользователей GPRS в настоящее время 16 млн., из них 8,5 млн. — активных, ежемесячный прирост составляет 10%. 87% GPRS-пользователей пользуются WAP-GPRS, это порядка 7% всех российских абонентов.

Ожидается, что по итогам 2006 года этот самый быстрорастущий сегмент VAS в России вырастет до 380 MUSD, а его доля в общих доходах от VAS — до 25%.

Любопытный результат опроса российских Интернет пользователей приводится в майском отчете исследовательского холдинга ROMIR Monitoring: Аудитория РУнета взрослеет и уже равнополая, а ѕ всей аудитории связаны с компьютером по работе. 90% используют сеть на работе в личных целях (новости, поиск, общение и закачки). Основными покупателями в сети были люди в возрасте 25-35 лет. Мужчины покупали в онлайне чаще в 2 раза. В сети женщины в дневное время — с 12 до 18 часов, а мужчины — вечером с 18 до 24 часов. А вот навсегда среди пользователей сети не откажутся ни при каких условиях от мобильной связи 57% опрошенных (61% муж. и 56%. жен.), от Интернета — 43% (45% муж. и 40% жен.), от стационарного телефона — 27% (31% муж. и 23% жен.). Могут отказаться на всегда от радио, телевидения и стационарного телефона — 33, 25 и 20% опрошенных, соответственно.

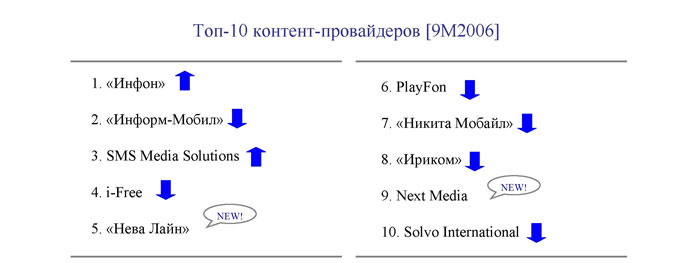

Какие у VAS итоги

В своем докладе на III Mobile VAS конференции, проходившей в Санкт-Петербурге 16-17 ноября 2006 года, председатель совета директоров ComNews Research Оксана Панкратова нашла образное сравнение для российского VAS-рынка: "поиски загадочного Эльдорадо продолжаются до сих пор, уже пять сотен лет лишь меняется место поисков". Золотая мечта сегодня грезится и порядка 300-м компаний, зарегистрированным в России, основным родом деятельности которых декларируется предоставление дополнительных услуг мобильной связи. Однако, постоянную активность сохраняют не более 100 компаний, а 15-20 из них обеспечивают 80% общего оборота рынка. Ожидается, что по итогам 2006 года рынок мобильного контента в России вырастет до 450 MUSD против 330 MUSD в 2005-м, а к 2010 году превысит 1 млрд. USD. Структура контент-рынка по итогам 9-ти месяцев 2006 г.: кастомизация — 39%, инфотеймент — 16%, медиа-интерактив — 15%, игры — 12%, общение — 8%, м-маркетинг- 7%, м-коммерция — 3%.

Традиционны изменения в рейтинге основных игроков — появились новые лидеры, а в Топ-5 рокировка. Впервые в этом году с рынка уходят "старейшины", так например компания SIBIUS, выпустившая в апреле 2001-ого первую SMS-игру "Воины трафика" для МТС.

Наиболее ярко стиль золотоискателей, как модель российского контент-провайдинга иллюстрировал в своем выступлении на отраслевом форуме Кирилл Петров, управляющий директор i-Free. По его мнению, озирая ретроспективу успеха идеальная компания заработала бы на этом рынке более 300 MUSD за 5 лет, если бы:

- в 2001-м запустила справочные голосовые службы как 1-я городская справочная служба,

- в 2002-м запустила инфоразвлечения в SIM-меню как Информ-мобил,

- в 2003-м осуществила агрессивный выход на рынок кастомизации как i-Free,

- в 2004-м запустила партнерскую программу в WAP как Playfon,

- в 2005-м осуществила агрессивный выход на рынок и продвижение развлекательных IVR-порталов как Мобильные ответы,

- в 2006-м запустила TV-шоу на основе IVR как SMS-Media Solutions с Нева-Лайн.

А вот где "снимет сливки" идеальная компания в 2007-м он оставил под вопросом.

Ключевые тенденции-2006: "утяжеление" контента. замедление темпов роста в целом и спад услуг кастомизации. экспансия MCP-ов на смежные рынки (ШБД и интернет-коммерция); новые портальные стратегии операторов и агрегационные модели — ужесточение контроля за развитием рынка; развитие IVR и WAP.

Взлет и падение развлекательных IVR-услуг Россия уже пережила

В 2005 году большая часть компаний-провайдеров голосовых услуг получила возможность работать на территории всей России, первыми эту возможность эффективно использовали воронежские "Мобильные ответы", неожиданно ворвавшись в TOP-10 MCP-RU2005. К осени 2005 года активность на этом рынке достигла пика и зимой конкуренция достигла максимума, а спрос стал падать. К лету 2006 года рынок сократился почти в два раза от уровня декабря. Кроме IVR услуг на голосовом рынке традиционно сильны справочные службы. Но вторым хитом сезона 2005-2006 года стал "Секс по телефону". Call-центры с сотнями девушек с трудом обрабатывают наплыв желающих пообщаться с ними в вечернее время. Абоненты стали очень быстро понимать свои ошибки. Компании начали снимать рекламу.

В мае 2006 года новое азартное TVшоу+IVR "Деньги на проводе" на ТНТ, созданное по лицензии компанией SMS-Media Solutions на базе оборудования Нева-Лайн — названо на конференции Кириллом Петровым "Лохотрон v2.0".Уже в июне телезрители тратят больше 1 MUSD в надежде выиграть заветный приз. Далее с июня по октябрь — "Деньги на проводе", "Киномания", "Ночные игры", "Деньги по вызову" и их клоны запускаются на ТНТ, РенТВ, РамблерТВ и других каналах. Нева-Лайн и SMS-Media Solutions твердо занимают верхние позиции в рейтингах операторов. Успех телешоу, хотя, скорее всего и временный, наглядно демонстрирует потенциал огромного и нераскрытого до сих пор сегмента: азартных игр с помощью мобильных телефонов.

Потеря доверия, рост цен и обострение конкуренции в сфере IVR уже делает невы-годной массовое размещение рекламы этих услуг. Равно как и в сегменте кастомизации, который продолжает сокращаться и может в течение ближайшего года упасть еще в 2 раза. Вместе это уничтожит вскоре основную бизнес-модель продаж большинства контент-провайдеров — массированное медиа-стимулирование спонтанных реакция абонентов.

WAP более чем опять жив

С середины 2006-ого операторы и контент-провайдеры приложили значительные усилия по продвижению WAP — автонастройки и обучение, реклама и WAP-тарификация. Количество WAP-сайтов в зоне RU выросло в 100 раз за последние 1.5 года и превысило 50 тысяч. WAP-пространство становится более организованным и прозрачным. Растет число поисковых систем, появляются баннерообменные сети и WAP-счетчики. Сегодня проникновение на телефонах функций WAP(GPRS уже 97%, но есть и плохая работа инструментов сетевой идентификации пользователей, например поддержка cookies, и высо-кие (3 USD-7)Мб.) тарифы на трафик.

"До 2006 года операторы занимались своими WAP-порталами по остаточному принципу. Скорее по недосмотру, нежели по умыслу Билайн сохранил несколько тарифов с безлимитным WAP, а цены на остальных тарифах оставались крайне низкими. Это стимулировало развитие "РуВАПа". А Билайн сделало лидером по трафику". Кирилл Петров, управляющий директор i-Free. Еще в июне 2000 года "ВымпелКом" запустил проект Би-ОнЛайн — самый прогрессивный проект в сфере услуг. По иронии судьбы, он будет сдер-живать рынок кастомизации до лета 2003 года. Бурный рост рынка начнется лишь осенью 2003, после запуска программы CPA BeePartner. Это дало контент-провайдерам возмож-ность размещать федеральную рекламу услуг в расчете на всю тройку. В мае 2006-ого "ВымпелКом" запускает программу WAP CPA.

В начале осени 2006-ого МТС и "Билайн" активизируют собственные каналы про-движения, появляются мощные порталы с интересным и эксклюзивным контентом, анон-сируются собственные магазины музыки. Операторы выбирают агрегаторов для поддерж-ки разделов на порталах и поставщиков по типам контента (один вид контента — один поставщик). Наиболее "открытым" становится портал МТС, наиболее "закрытым" Megafon-PRO. В 2007-м ожидается еще большая консолидация продаж вокруг операторских порта-лов и обострение борьбы за размещение на витринах в связи с изменением подхода опера-торов к продаже контента под собственным брендом, удорожанием медиа-продвижения и ростом конкуренции.

Новая жизнь операторских порталов.

"МТС уроки: Больше контента не значит — лучше. Открытый "рынок контент-провайдеров" по образцу России 2005 года — это когда оператор практически не знает, какие услуги предлагаются его абонентам и какие услуги пользуются популярностью. Но Walled garden с одним агрегатором в 2006-м — это недостаточное количество инновационных услуг и низкая активность бизнеса в силу отсутствия конкуренции. В 2007году МТС будет участвовать в развитии контентного рынка, используя смешанную модель управления с ак-тивным участием оператора в нацеленном продвижении контентных услуг и развитие взаимоотношений с правообладателями". Павел Ройтберг Директор Департамента по развитию продуктов и услуг ОАО "МТС" — "Операторские порталы сейчас это и SIM, и WEB, и WAP — динамическое меню, наполняемое разнообразным контентом. Виртуальный кошелек и автоматические настройки абонентских терминалов. "Спонсированный контент" как генерация WAP-трафика и продвижение контента при помощи SMS-рассылок. И "киллер апликейшн" — URL-тарификация при продаже премиум-контента. И вот как это будет: Портал — это супермаркет, разделы портала — отделы, пункты меню — полки. Покупатель видит все, что может купить. Далее — организация продаж, свежий качественный товар, лучшие постав-щики, мерчандайзинг и мониторинг. Операторские порталы имеют значительные ограничения, например, на продажу большинства видов ПО, пользовательского и эротического контента.

Мы видим эффективную стратегию развития для себя в сочетании схем On-Portal и Off-Portal: On-Portal — это информация, кастомизация, развлечения, музыка, оператор-ские интерфейсы и немного спонсированной "халявы".Off-Portal — это проектыD2C, продажа ПО, комьюнити и эротика. Вместе мы сделаем абонентов счастливыми". Михаил Жуков, MegafonPRO.

Немного о РуВАП-населении сегодня

По версии портала WAPstart.ru самые популярные поисковые запросы в мобильном Интернете это порно — 42,87%, халява — 32,00%, программное обеспечение — 6,40%, геи — 4,00%, далее по убывающей — музыка, почта, спорт. Первая пятерка городов в WAP-пространстве России выглядит так: Пермь, Екатеринбург, Москва, Санкт-Петербург, Новосибирск. 20% аудитории 13-17 лет, 60% — 17-23 года, 15% — 23-30 лет, 70% — мужчины, 30% — женщины.

Самые популярные WAP-сайты/разделы в России — эротика, развлекательный кон-тент, общение. Источник: WAP Look

1. Please wait (http://blud.net)

2. SOTA-XXX-ZAGRUZ

3. W B-City (http://supersex.wab.ru)

4. Супер ПОРНО

5. http://galaktika.wen.ru (эротика, MP3, игры)

6. mobitele.wen.ru (музыка, игры)

7. SymbianClub.ru (эротика, игры)

8. twilightwap.com (MP3, чаты)

9. C100.nsk.ru (контент, чат, форум)

10. WapGrOb (чаты, эротика, развлечения)

11. http://today.wab.ru (контент, форум. Чат)

12. ЭРОтека

13. Symbian (http://smart.nokiazone.ru)

14. WAPSTAR.RU

15. Малолетки

16. Http://luber.fatal.ru

17. http://x-wap.ru

18. AnimeWAP (чат, новости, контент)

19. Java-раздел (игры и программы)

20. Zagruzki.Ru (контент, эротика)

По результатам исследования представленного Натальей Потаповой, ОАО "ВымпелКом" среди пользователей мобильного контента был со значительным отрывом выделен как знакомый, используемый и самый удобный способ загрузки — скачать через WAP-сайт с телефона (37%, 63% и 55% ответов). А среди причин выбора оказались самыми значительными — быстрота поиска и передачи информации, большой выбор и возможность предварительного просмотра (прослушивания. Средняя частота загрузок контента — 2,6 раз в месяц. Любопытна структура потребления контента в общем: полифо-ния/рингтоны — 60%, игры — 41%, картинки — 32%, реалтоны — 27%, анимация/заставки — 12%, видео — 8%, темы/книги и программы — 3%. При распределении по полу (66% — мужчины, 34% — женщины) значительные различия по тому, что чаще загружают видны между аудиальными и визуальными формами контента: полифония и реалтоны — 56%/68% и 23%/35%, игры и видео — 48%/27% и 11%)2%, мужчины и женщины соответственно. Среди причин, по которым пользуются контент-услугами, выделяются спонтанные — "просто заинтересовало что-то", "захотелось иметь в телефоне" или "стало интересно попробовать новое" — до 90% с некоторым смещением к женской и старше 35 лет части аудитории.

Чем сеть и рынок прирастать будут

Ежедневная WAP-аудитория 2,5 млн. человек. С такими темпами российский WAP в начале 2007 года опередит WEB. В российском WAP-пространстве сегодня доминирует торговая модель — порталы выступают витриной контента, надо полагать, что по мере роста аудитории и числа игроков разрыв между бизнес-моделями в WEB и WAP будет сокращаться. В 2005 г. объём рынка Интернет рекламы в России вырос на 89% и составил 100 MUSD это 2% рынка рекламы в целом (~5 млрд. USD). Для сравнения в США рынок рекламы ~ 270 млрд. USD, Интернет реклама — более 10 млрд. USD. При этом разрыв ме-жду аудиториями не так велик — по докладу ООН на конец 2005 г. в России Интернетом пользовались 21,8 млн. человек против США где 200 млн. Учитывая задачи инфраструк-турного роста в России — министерство информационных технологий и связи РФ к 2008 году ставит цели подключить до половины населения к мировой сети — есть куда расти. Рынок рекламы в WAP близок к нулю.

Билл Гейтс сказал, что 5-7 лет назад он абсолютно "просмотрел" рекламную модель бизнеса, то, на чем сейчас процветает Google. Бурному росту своих проектов лидеры ньюмедиа в Интернет обязаны концепту WEB 2.0: активное формирование сообществ и пользовательского контента в сети. WEB 2.0 это десятки миллиона пользователей соци-альных сетей MySpace, Bebo, TagWorld, LinkedIn, Visible Path, Zunafish и миллионы поль-зователей социальных медиа: Del.icio, Facebook и Fliсkr (фотогалереи, более 50 млн. фото-графий). Digg, Yigg, Muti (новости), Wikipedia (онлайн-энциклопедия, которую пишут пользователи), и YouTube (обмен видеофрагментами. до 100 млн. просмотров в день). LastFM (социальная музыкальная сеть). Личные связи, подкрепленные словами, картин-ками, видео, и аудио-файлами являются жизнью новой Сети.

Pew Research, май 2006 года: "Примерно 13% американских пользователей, посещающих сайты знакомств, делают это с помощью своего мобильного телефона". 35% американских интернет-пользователей занимаются созданием и размещением онлайн-контента. То есть созданием интернет-контента занимается около 48 млн. взрослых американцев. 37% пользователей-мужчин против 32% пользователей-женщин. Наиболее ак-тивная группа — пользователи в возрасте 18-29 лет (43%)". А по статистике СomScore Networks, в июле этого года примерно 60% всей американской интернет-аудитории (более 106,5 млн. пользователей) скачивали видео из сети либо просматривали в онлайне. В об-щей сложности они скачали/просмотрели 7,2 млрд. видеороликов, в среднем по 67 на человека (два или больше видеороликов в день). Но, только 1% всех абонентов регулярно использует сотовые телефоны для просмотра видеоматериалов.

"Мобильные сообщества и создание пользователями контента является новым драйвером развития рынка мобильного контента в мире. По прогнозу Informa Telecoms & Media рынок мобильных сообществ и UGC (User Generated Content) составит 13,1 млрд. USD в 2011 году" — Даниэль Винтерботтом, старший аналитик Informa Telecoms & Media. Сегодня мобильные сообщества это 100 тысяч upload-загрузок и 1 download-загрузок в месяц на SeeMeTV, 350 тысяч сообщений в день и 3,75 млн. пользователей в Kink Com-munity. На фоне европейской картины ситуация в России выглядит не менее оптимистична. Мобильное сообщество Jamango — это 2 млн. пользователей, 600 тысяч постов, 2 млн. комментариев, 55 тысяч фотографий и 4000 MMS в день.

Сегодня и WEB и WAP это части единой IP-связанности, объединяющей более миллиарда пользователей в мире, их сотни часов опыта в сети, виртуальную собственность и социальные отношения в сообществах, а конвергенция сетей все более обеспечивает доступ к любым услугам в любом месте на базе любой сети.

Продолжение следует...

© СОТОВИК