Говорливый "МегаФон" / Младший участник российской сотовой "тройки" растет за счет старших

Что делать компании, вышедшей на рынок позже конкурентов? Обычная стратегия — демпинг. Наверное, поэтому за "МегаФоном" прочно закрепился имидж демпингующего оператора. Он и вправду всегда держал цены ниже, чем у соседей по "большой сотовой тройке" — "ВымпелКома" и "Мобильных ТелеСистем". Но ненамного — всего на 10-15%, так что слава "МегаФона" как сверхдешевого оператора, пожалуй, все-таки незаслуженна.

Мало того, каждый абонент "МегаФона" приносит больше денег, чем абоненты конкурентов, что дает генеральному директору "МегаФона" Сергею Солдатенкову повод надеяться, что через 1,5-2 года его компания обгонит "ВымпелКом" и МТС по масштабам бизнеса в России.

"Вообще-то мы хотели стать вторыми, — улыбается Солдатенков. — Два года назад, когда мы поставили перед собой такую цель, никто и не мог предположить, что "ВымпелКом" догонит МТС. А теперь получается, что, обойдя одного, мы оставим позади и второго конкурента". Амбиции Солдатенкова вполне обоснованны. "МегаФон" наращивает выручку быстрее всех: по итогам I квартала 2007 г. он заработал 1,128 млрд USD, на 61% больше, чем год назад. Доходы "ВымпелКома" за то же время выросли на 59%, до 1,488 млрд USD, а МТС — на 35,1%, до 1,741 млрд USD.

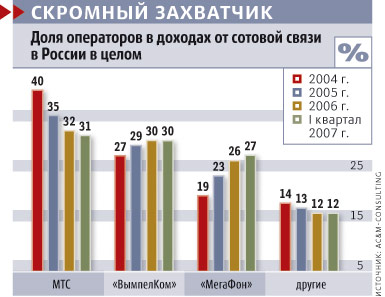

"МегаФон" уверенно отъедает все большую долю отечественного сотового рынка в денежном выражении. Сейчас разрыв с лидером — всего четыре процентных пункта. При этом бизнес "МегаФона" с каждым годом становится все эффективнее. "В прошлом году мы обогнали "ВымпелКом" по чистой прибыли на 1 MUSD", — гордится Солдатенков. За последние два года показатель ARPU (ежемесячная выручка с одного абонента) у МТС упал в России на треть, у "ВымпелКома" — на четверть, а у "МегаФона" — только на 7%. Выходит, "МегаФону" удалось набрать более качественную базу. И не страшно, что по размерам она меньше.

И ЧИСЛОМ, И УМЕНИЕМ

Почему же клиенты "МегаФона" тратят больше? Прежде всего, они говорят почти в 2 раза дольше, чем абоненты других операторов. Как объясняет начальник департамента по маркетингу "МегаФона" Игорь Пепеляев, стратегия оператора была изначально настроена на то, чтобы получить более говорливых клиентов.

Как же выглядел известный принцип More value for money ("Больше ценностей за разумные деньги") в исполнении "МегаФона"? Как уже было упомянуто, разница в цене минуты с другими операторами была не очень большой — 10-15%, но "МегаФон" умело ее подчеркивал. Например, при выходе на московский рынок в 2001 г. компания ввела так называемый телескопический тариф "Пять плюс". В этом тарифе впервые в России были фактически введены бесплатные входящие, так как плата взималась только за соединение. А после первых пяти минут разговора цена за минуту падала вдвое.

Год спустя "МегаФон" ввел тариф "Прием", где плата за входящие была вообще отменена. Тариф был преподнесен как совершенно уникальный для массового рынка, хотя абонентская плата была весьма высока — 19 USD в месяц. Такая цена позволила оператору компенсировать все затраты на обслуживание "бесплатных" разговоров. В тариф было включено только 100 исходящих минут, а все, что сверху, стоило абоненту опять же весьма недешево — 0,19 USD за минуту (почти в 3 раза выше средней цены по рынку). "Тариф "Прием" пользовался огромной популярностью даже на фоне широкого выбора безлимитных тарифов у других компаний и стал визитной карточкой оператора", — вспоминает аналитик AC&M-Consulting Антон Погребинский. "Людям было важно само психологическое ощущение, что они не беспокоятся, сколько им стоят входящие звонки", — объясняет секрет успеха Пепеляев.

Потом последовал тариф Fix, по которому абоненты платили просто за факт звонка вне зависимости от его продолжительности. "МегаФон" с удовольствием использовал безлимитные тарифы вплоть до введения осенью прошлого года платы за все входящие. И это сработало: с введением большого количества безлимитных тарифов абоненты "МегаФона" в течение уже первого года стали разговаривать на 34% дольше.

Конечно, оператор не был единственным, кто продавал абонентам минуты без ограничений, но часто его условия оказывались лучше, чем у других федеральных игроков. Например, в 2003 г. "МегаФон" ввел тариф с говорящим названием "Безлимитный". Абонентская плата в месяц (108 USD) была существенно ниже, чем у МТС по аналогичному тарифу "Эксклюзив" (249 USD) и у "ВымпелКома" по тарифу "Супер GSМ" (180 USD).

Это сегодня, говорит Солдатенков, маркетинговые ходы и технологии уже не так важны. Операторы действуют практически одинаково, новые приемы копируются за месяцы. Но пять лет назад маркетинговое преимущество было принципиальным. Аналитик "Тройки Диалог" Андрей Богданов указывает, например, на то, что в 2002 г. "МегаФон" первым из сотовых компаний создал эмоциональный, яркий бренд. "Столь четкое графическое исполнение внешних составляющих, обращение к эмоциям абонентов было действительно не свойственно тогда компаниям связи, — соглашается с Богдановым независимый консультант по маркетингу Кирилл Обух. — И здесь "МегаФон" был новатором".

РОСТ ВЗАЙМЫ

Эмоциональный бренд был лишь одним из нестандартных решений компании. "Мы позднее всех вышли на рынок, и если бы действовали точно так же, как МТС или "ВымпелКом", то не смогли бы далеко продвинуться", — продолжает глава "МегаФона". С самого начала оператор дал большую свободу своим "дочкам" в регионах. Конкуренты утверждали в Москве планы строительства региональных сетей, а "МегаФон" отдал эту функцию на откуп местным подразделениям. Даже оборудование они покупали самостоятельно.

Цены на услуги тоже определялись на местах. В 2005-2006 гг. "ВымпелКом" и МТС пошли по тому же пути: разделили Россию на макрорегионы с определенной степенью операционной независимости от центра. И все же степень децентрализации не сравнить: в московском офисе "МегаФона" работает всего 300 сотрудников — это на порядок меньше, чем у того же "ВымпелКома". Пожалуй, единственным жестким табу для региональных компаний "МегаФона" стали финансы. "Ни одного доллара в банк не уходит и оттуда не берется без ведома головного офиса", — утверждает Солдатенков. Финансовая дисциплина — особый вопрос для него. Предшественник "МегаФона" — "Северо-Западный GSМ", а потом и сам "МегаФон" долгое время испытывали проблемы со свободными средствами. В отличие от МТС и "ВымпелКома", которые привлекли деньги на бирже, третий российский оператор развивался на дорогие займы.

Единственной "материальной помощью" от акционеров был уставной капитал — 6 MUSD. ЕБРР стал первым сторонним инвестором, который согласился кредитовать "МегаФон", чьи перспективы выглядели весьма туманными. ЕБРР снабжал оператора солидными суммами (всего около 100 MUSD), но щедростью не отличался. Кредиты выдавались по гибридной схеме: долг не только возвращался с учетом твердой процентной ставки, но и рос в зависимости от результатов деятельности компании. Последний принцип расчетов обычно используют фонды прямых инвестиций при вложениях в рискованные активы.

"Если мы брали у ЕБРР 10 USD в кредит, то через пару лет возвращать приходилось уже 200 USD", — жалуется Солдатенков. Другие банки подходили к выдаче кредитов "МегаФону" столь же жестко. По сведениям кредитного аналитика "Ренессанс Капитала" Алексея Булгакова, если ММБ в 2003 г. одалживал деньги оператору по ставке LIBOR+6% годовых, то для МТС примерно в то же время ставка была вдвое меньше. "Это было естественно, ведь "МегаФон" по сравнению с двумя другими операторами был в то время фактически стартапом", — говорит аналитик.

Перелом произошел в конце 2004 г., когда "МегаФон" разместил евробонды на 375 MUSD с очень хорошей купонной ставкой 8%. Инвесторы наконец разглядели компанию, чья доля в общей выручке операторов сотовой связи приблизилась к 20%. Стало очевидно, что российский рынок будет контролировать уже не "двойка", а "тройка".

Еще в 2002 г. в руках у "МегаФона" оказались сотовые лицензии на всю Россию. Его конкурентам повезло меньше: "ВымпелКом" до сих пор не может получить лицензию на Дальний Восток, а МТС не присутствует в Пензе.

Неудивительно, что именно этот факт часто приводят в качестве доказательства близости "МегаФона" к министру связи Леониду Рейману. Хотя сам "МегаФон" утверждает, что быстро скупил частоты по всей России благодаря тому, что не тратился на приобретения региональных компаний с уже набранной абонентской базой — активы, которые разбирали МТС с "ВымпелКомом".

Но чтобы строить сети в застолбленных областях, денег уже не хватало. Даже до модернизации сети в Москве, где качество связи было далеко не лучшим, дело дошло только в 2005 г.

НЕ СОВСЕМ РАВНЫЙ

Зато теперь с деньгами у "МегаФона" проблем нет. Этим летом компания освоила последнее белое пятно на карте России, запустив сеть в Иркутске.

Аналитики, которые последние два года не могли нарадоваться на результаты "ВымпелКома", теперь ничуть не меньше восхищаются "МегаФоном". "Я вполне допускаю, что "МегаФон" сможет догнать "ВымпелКом" и мы получим на рынке трех равных операторов", — размышляет Богданов из "Тройки Диалог". Однако тут же оговаривается: "Но я не вижу, откуда на рынке, где проникновение превышает 100%, "МегаФон" найдет ресурсы, чтобы уйти в отрыв от МТС". Кроме того, добавляет аналитик, конкуренты просто проморгали "МегаФон", пока воевали между собой. Впрочем, больше они такой ошибки не допустят.

На что же рассчитывает Солдатенков, говоря о лидерстве? Может, совершить прорыв поможет переход на связь третьего поколения (3G)? Вряд ли. "Третье поколение в Европе только-только начинает доказывать, что может приносить реальную выручку, — рассуждает Солдатенков. — В России нет таких денег, чтобы операторы позволили себе экспериментировать со своими сетями так же, как европейские компании". Так что о какой-либо прибыли от новейших технологий в ближайшие 2-3 года говорить не приходится.

И даже если Солдатенкову удастся совершить обещанное, то есть вырваться вперед по доходам в России, догнать "ВымпелКом" и МТС по размерам все равно не удастся. МТС и "ВымпелКом" быстро наращивают свой бизнес в ближнем зарубежье. А у "МегаФона" из стран СНГ в активе только Таджикистан.

Но и это не смущает главу "МегаФона". "Есть глобальный Vodafone и локальный TIM, работающий в Италии, — приводит пример он. — И доходность по акциям TIM выше. Есть инвесторы, которым важен масштаб, а есть инвесторы, которых больше радует эффективность". Судя по финансовым результатам, с эффективностью бизнеса у "МегаФона" все в порядке. Несмотря на самую высокую среди "тройки" доходность с абонентов, "МегаФон" умудряется тратить на их привлечение на 10% меньше денег, чем МТС.

Выход на рынок СНГ, конечно же, обсуждается в "МегаФоне". Но платить огромные деньги за новые активы Солдатенков не намерен: "Рынок СНГ сейчас явно перегрет". Поэтому чуть ли не единственная возможность для оператора выйти за пределы России — объединение с компанией Fintur Нoldings, чьим контрольным пакетом владеет один из акционеров "МегаФона", скандинавская TeliaSonera. Fintur имеет активы в Азербайджане, Казахстане, Грузии и Молдавии с общей абонентской базой около 9 млн человек. Денег на такое объединение у "МегаФона" хватит. Кредитные рейтинги компании сейчас не ниже, чем у публичных МТС и "ВымпелКома".

Собственно, поэтому, указывает Солдатенков, компании больше нет необходимости выходить на биржу ради привлечения средств. "Зато стоит провести IPO, просто чтобы понять, кто же из нас лучший", — улыбается он. Планы по выходу на фондовый рынок компания лелеет уже несколько лет. Их реализации мешал конфликт акционеров. Совладельцы "МегаФона" никак не могут договориться, каким образом объединять компанию, которая сейчас состоит из ЗАО "Северо-Западный GSМ" и восьми его региональных "дочек". На операционной деятельности эта ситуация сказывается тоже не лучшим образом. "Я сейчас являюсь управляющим восьми компаний, а хочется — одной", — делится Солдатенков. В результате объединения компания могла бы экономить до 100 MUSD в год только на административных и налоговых издержках. Но больнее всего разногласия акционеров бьют по имиджу компании. Пусть банки больше не отказывают из-за этого "МегаФону" в финансировании, но как к нему будут относиться инвесторы? Для многих имя оператора связано прежде всего с громкими судебными спорами между "Альфой" и фондом IPOC за блокпакет компании, которые тянулись на протяжении последних пяти лет.

Недавно воюющие стороны все же смогли договориться. Судя по всему, у "МегаФона" появится новый акционер — горнорудный магнат Алишер Усманов, который выкупит пакет "Телекоминвеста" (владеет 31,3% акций "МегаФона"). Усманов уже приобрел 15% акций этого холдинга у "Северо-Западного телекома". Пакет IPOC (8% акций "МегаФона"), видимо, пополнит активы "Альфы". Солдатенков говорит, что пока следит за ситуацией "по газетам", не обсуждал ситуацию с официальным владельцем IPOC и "Телекоминвеста" Джеффри Гальмондом и даже не знаком с Усмановым.

Такое дистанцирование от акционеров понятно: пока ни один из совладельцев не собрал больше 50% акций компании, операционный контроль над ней находится в руках менеджмента. Даже вердикт цюрихского арбитража, который назвал реальным владельцем IPOC и "Телекоминвеста" министра информационных технологий и связи Леонида Реймана, оставил Солдатенкова равнодушным. "Когда-то мне сказали, что "МегаФоном" владеет жена Путина, — смеется он. — Я удивился, когда это услышал, но сказал, что не против".

Зато система защищенной связи для спецорганов по-настоящему помогала решать проблемы. Для Солдатенкова как бывшего военного организация такой системы стала в 2000 г. делом государевым и совершенно неприбыльным. Только после того, как три года назад ФСБ разрешила пускать в нее частных лиц, инвестиции стали окупаться. Зато нефинансовая выгода от системы была огромной: местным властям, которые отказывались, например, выделять землю под вышки "МегаФона", сообщали, что эта связь нужна в том числе и представителям администрации президента. Таким образом, спецслужбы лоббировали разворачивание сетей оператора. Интересная деталь: заместителя Солдатенкова по защищенной связи Эдуарда Островского, 72-летнего генерал-лейтенанта, считают одним из самых авторитетных людей в этой компании.

Близость "МегаФона" к Министерству связи стала общим местом даже в официальных отчетах инвестбанков. По словам Булгакова из "Ренессанс Капитала", при размещении евробондов в 2004 г. многих инвесторов привлекли именно слухи об "административном ресурсе". Так что если российский суд когда-нибудь и признает министра владельцем "МегаФона", то капитализация оператора из-за этого, пожалуй, только вырастет.

© СОТОВИК