"ВымпелКом" объявил финансовые и операционные результаты за первый квартал 2005 года / СОТОВИК

<p align="justify">Группа компаний "ВымпелКом" ("ВымпелКом" или Компания) объявила сегодня финансовые и операционные результаты за первый квартал 2005 года, завершившийся 31 марта 2005 года. В первом квартале 2005 года продолжился рост абонентской базы, и Компания улучшила свои финансовые показатели. Сводная консолидированная финансовая отчетность "ВымпелКома" прилагается.</p>

Комментируя сегодняшнее заявление, Александр Изосимов, Генеральный директор ОАО "ВымпелКом", сказал: "Результаты первого квартала совпали с нашими ожиданиями. При очень высокой конкуренции на рынке нам удалось подключить более 4-х миллионов новых абонентов за этот квартал, и мы также улучшили все основные финансовые показатели по сравнению с тем же периодом прошлого года и по сравнению с предыдущим кварталом. Показатель маржи значительно укрепился после снижения в четвертом квартале 2004 года. Нам удалось достичь таких результатов благодаря успешному следованию стратегии развития нашего бизнеса, сохраняя баланс между ростом и рентабельностью".

Основные показатели деятельности с комментариями приведены в таблицах ниже. Все определения представлены в Приложении А. Сводная консолидированная финансовая отчетность "ВымпелКома" представлена в Приложении В. Согласование показателей OIBDA, маржи OIBDA, ARPU и SAC с наиболее сопоставимыми финансовыми величинами по ОПБУ США (US GAAP), приведены в Приложении С.

Финансовые результаты, описанные в настоящем пресс-релизе, отражают влияние корректировки финансовой отчетности Компании за прошлые периоды, закончившиеся до 31 декабря 2003 года включительно. Компания осуществила пересмотр своей практики учета аренды в результате изменений в правилах учета аренды, объявленных другими публичными компаниями в январе и феврале 2005 года, и с учетом руководства по применению, опубликованного Комиссией США по ценным бумагам и биржам в письме в адрес компаний в феврале 2005 года. Квартальные данные за 2004 год были также пересмотрены по сравнению с ранее опубликованными показателями. В дополнение к этому Компания реклассифицировала доходы от дополнительных услуг (VAS), которые сейчас рассчитываются на нетто-основе. Опубликованная ранее выручка и соответствующие показатели, в том числе за первый квартал 2004 года, вошедшие в данный пресс-релиз, были пересчитаны. Начиная с 1 января 2005 года Компания изменила остаточный период действия лицензий на оказание услуг связи в стандарте GSM, которые принадлежат "ВымпелКому" и его дочерним компаниям, по сравнению с первоначальными сроками, варьирующимися с августа 2006 по ноябрь 2012, на 31 декабря 2012. Данные изменения были сделаны в свете текущих изменений в нормативных актах в России в части продления срока действия лицензий согласно Закону "О связи" и оценки руководством ожидаемых сроков амортизации активов, на которые распространяются данные лицензии.

Основные показатели абонентской базы

* В том числе приблизительно 99% абонентов на кредитной

системе и 1% абонентов на авансовой системе.

** В том числе приблизительно 14% абонентов на кредитной системе и 86% абонентов

на авансовой системе.

По результатам независимого исследования, доля "ВымпелКома" на российском рынке оценивалась в 34,6% на конец первого квартала 2005 года (этот же показатель на конец первого квартала 2004 года составлял примерно 32,0%). Рыночная доля "ВымпелКома" в Московском лицензионном регионе на конец первого квартала 2005 года составляла 43,6% (этот же показатель на конец первого квартала 2004 года ? 48,4%).

Отток абонентов в первом квартале 2005 года составил 5,9%, что значительно ниже показателя за аналогичный период 2004 года, который составил 8,6%. Улучшение показателя обусловлено ускорением роста абонентской базы и реализацией эффективных мероприятий по снижению оттока абонентов. Поскольку российский рынок продолжает развиваться, и Компания ориентируется на удержание существующих абонентов, работа с оттоком абонентов остается одной из первоочередных задач "ВымпелКома".

Основные консолидированные финансовые и операционные показатели

* Показатели скорректированы в соответствии с недавно

внедренными в Компании процедурами бухгалтерского учета, которые описаны в

годовом отчете по форме 20-F за 2004 год.

** 22 ноября 2004 г. Компания изменила коэффициент АДА, обращающихся на

Нью-Йоркской фондовой бирже, с четырех АДА за три обыкновенные акции на четыре

АДА за одну обыкновенную акцию. Держатели АДА "ВымпелКома" по состоянию на

учетную дату в конце рабочего дня 19 ноября 2004 г. получили две дополнительные

АДА по каждой принадлежащей им АДА. Изменений в базовых обыкновенных акциях "ВымпелКома"

не произошло. Вся информация по АДА представлена в настоящем пресс-релизе с

учетом изменения коэффициента.

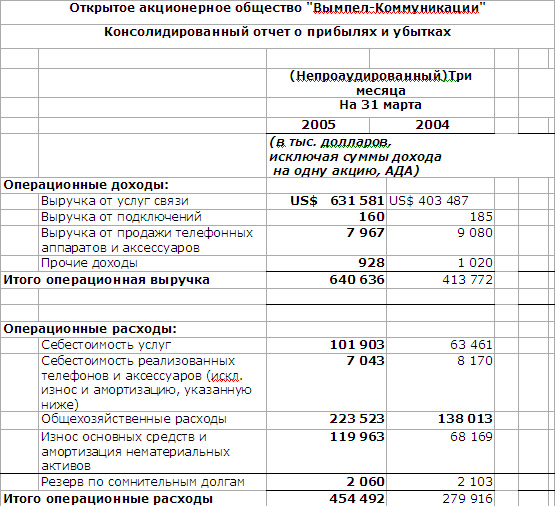

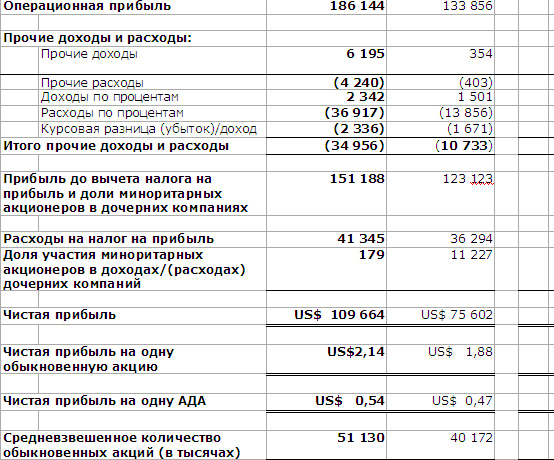

Значительное улучшение финансовых и операционных результатов "ВымпелКома" в первом квартале 2005 года по сравнению с первым кварталом 2004 года было достигнуто преимущественно благодаря значительному росту абонентской базы наряду с эффектом экономии на масштабах, эффективному управлению расходами и уменьшению затрат на привлечение одного абонента в регионах за пределами Москвы. На результаты первого квартала 2005 года повлияли следующие обстоятельства: обычные сезонные факторы — сокращение доходов от роуминга и снижение средней продолжительности разговора ? а также отсроченный эффект от рождественских и новогодних маркетинговых кампаний в четвертом квартале 2004 года. Тем не менее, общая операционная выручка в первом квартале 2005 года выросла на 2,5% по сравнению с четвертым кварталом 2004 года, когда она составила 624,9 миллиона долларов США после реклассификации доходов от дополнительных услуг. Показатель OIBDA в первом квартале 2005 года вернулся на ранее определенный Компанией уровень.

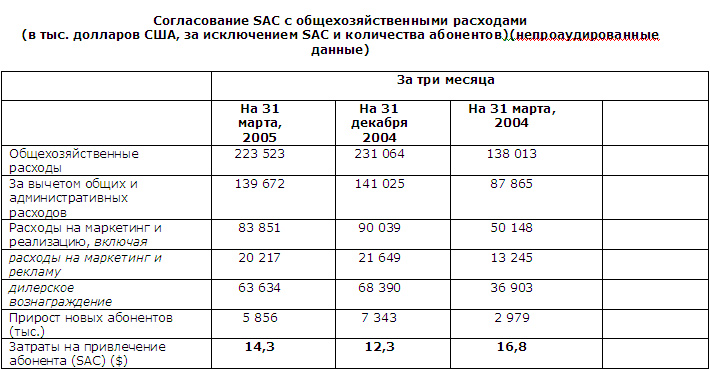

Показатель SAC в первом квартале 2005 года составил 14,3 доллара США, снизившись на 14,9% по сравнению с аналогичным периодом 2004 года (16,8 долларов США). Повышение SAC по сравнению с четвертым кварталом 2004 года, в основном, было вызвано увеличением расходов на рекламу в расчете на одну продажу в первом квартале 2005 года, и структурой дилерских комиссионных, что привело к выплатам комиссионных на дополнительный доход от привлеченных в предыдущем году абонентов. Смотрите также таблицу согласования по показателю SAC в Приложении С.

Коммерческие, общехозяйственные и административные расходы за 1 квартал 2005 года в процентном отношении к общей операционной выручке сократились до 34,9% по сравнению с 37,0% в четвертом квартале 2004 года. Тем не менее, коммерческие, общехозяйственные и административные расходы в первом квартале 2005 года были выше, чем в первом квартале 2004 года (33,4%). Увеличение расходов главным образом обусловлено значительным приростом абонентской базы в первом квартале 2005 года по сравнению с тем же периодом прошлого года.

Расходы на износ и амортизацию оборудования в первом квартале 2005 года были на 76% выше, чем за аналогичный период 2004 года, что соответствует росту инвестиций в развитие сети. Изменения остаточного периода действия лицензий на оказание услуг связи в стандарте GSM, о чем упоминалось выше, стали причиной снижения расходов на амортизацию в первом квартале 2005 года приблизительно на 19,6 миллионов долларов США.

Показатель MOU в первом квартале 2005 года составил 86,9 минут, что приблизительно на 4,9% ниже показателя за тот же период 2004 года (91,4 минуты). Если сравнивать этот показатель с MOU за четвертый квартал 2004 года, который составил 97,3 минуты, то снижение показателя составит порядка 10,7%. Это обусловлено, в основном, сезонными факторами.

Показатель ARPU в первом квартале 2005 года приблизительно составил 7,3 доллара США, что на 33% ниже, чем за тот же период 2004 года (10,9 доллара США) и на 18,9% ниже по сравнению с четвертым кварталом 2004 года (9 долларов США). Снижение показателя ARPU вызвано в основном сезонными факторами, описанными выше, которые в большей степени сказались на первом квартале 2005 года. Кроме того, на снижение ARPU повлиял стремительный рост доли региональных абонентов, которые генерируют более низкий ARPU, чем абоненты в Москве. В дополнение, снижение показателя ARPU в первом квартале 2005 года вызвано отсроченным эффектом от рождественских и новогодних маркетинговых кампаний в четвертом квартале 2004 года и снижением средней стоимости за минуту разговора.

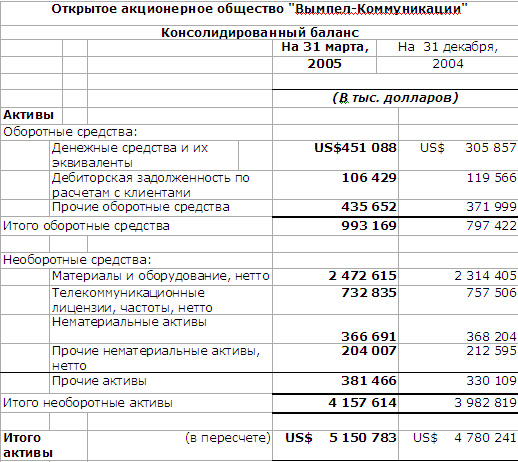

В первом квартале 2005 года "ВымпелКом" инвестировал приблизительно 287,6 миллионов США в приобретение недвижимого имущества и оборудования и 8 миллионов США в приобретение оставшейся доли миноритарных акционеров в своей дочерней компании "Даль Телеком Интернешнл".

Определения и таблицы прилагаются

Приложение А: Определения

Абонент является зарегистрированным пользователем сотовых услуг, использующим одну СИМ-карту (GSM) с одним или несколькими произвольными номерами, или один телефон (DAMPS) с одним произвольным номером. Количество абонентов включает сотрудников, пользующихся сотовыми услугами, но не включает лиц, пользующихся роуминговыми услугами, или пользователей тестовых СИМ-карт (GSM) или телефонов (DAMPS).

Отток абонентов определяется как процентное отношение общего количества абонентов, отключенных от нашей сети в течение определенного периода времени, к количеству абонентов на начало и конец такого периода. Пользователи, находящиеся на контрактной системе оплаты, отключаются от сети в случае неоплаты счетов в течение 2 месяцев, а пользователи, находящиеся на системе предоплаты, отключаются от сети через 6 месяцев после того, как их номера были заблокированы. Обычно Компания блокирует номер пользователя с авансовой формой оплаты в двух случаях: (1) баланс такого пользователя снижается до 0 долларов или ниже; и (2) по номеру не осуществлялось звонков в течение 6 месяцев. Компания оставляет за собой право изменять порядок отсоединения для целей отражения изменений в коммерческой деятельности или в сфере регулирования.

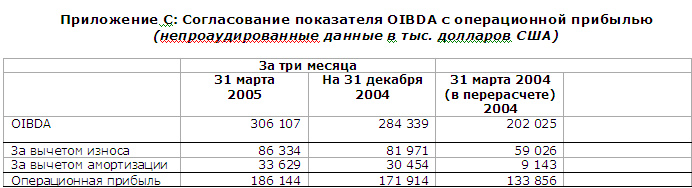

OIBDA не является финансовой величиной ОПБУ США. Показатель OIBDA, ранее упоминавшийся Компанией как EBITDA, определяется как операционная прибыль до вычета износа основных средств и амортизации нематериальных активов. Компания считает, что показатель OIBDA даёт важную информацию инвесторам, потому что отражает состояние бизнеса компании, включая её способность финансировать капитальные расходы, приобретения и другие инвестиции, а также возможность брать займы и обслуживать долг. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности ОПБУ США, эти расходы главным образом показывают не связанные с расходом наличности затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Расчеты показателя OIBDA широко используются инвесторами, аналитиками и рейтинговыми агентствами для оценки и сравнения текущих и будущих операционных показателей и определения стоимости компаний в сотовой телекоммуникационной индустрии. Показатель OIBDA не должен рассматриваться отдельно как альтернатива чистым доходам, операционным доходам или любым другим величинам отчетности ОПБУ США. OIBDA не учитывает необходимость замены капитального оборудования с течением времени. Согласование показателя OIBDA с операционной прибылью, как наиболее сопоставимой финансовой величиной ОПБУ США, приведено ниже в таблице.

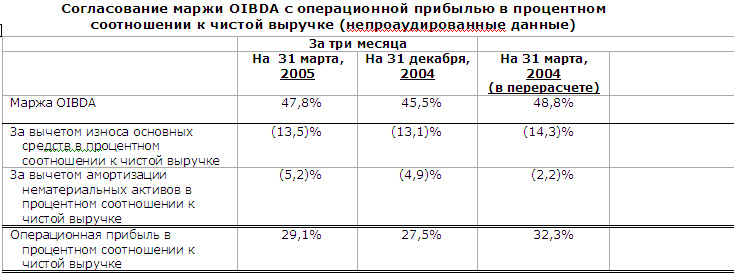

Маржа OIBDA ? это показатель OIBDA выраженный как процент от чистой операционной выручки. Согласование маржи OIBDA с операционной прибылью, выраженный как процент от чистой операционной выручки, как наиболее сопоставимых финансовых величин ОПБУ США, приведено ниже в таблице.

Валовая маржа определяется как чистая операционная выручка без учета определенных операционных затрат (а именно, себестоимости услуг, себестоимости реализованных телефонов и аксессуаров и других операционных расходов).

Процент валовой маржи ? это валовая маржа выраженная как процент от чистой операционной выручки.

Каждая АДР равна 0,25 одной обыкновенной акции. Это соотношение было установлено и действует с 22 ноября 2004г. До этого каждая АДР представляла собой 0,75 одной обыкновенной акции.

ARPU (Средний счет на одного абонента за месяц) не является финансовой величиной ОПБУ США, рассчитывается за каждый месяц соответствующего периода путем деления выручки, полученной Компанией за предоставленные за данный месяц услуги, включая роуминг, но без учета выручки, полученной за подсоединение и от продажи телефонных аппаратов и аксессуаров и других доходов, не связанных с оказанием услуг, на среднее число абонентов Компании в данном месяце. Согласование показателя ARPU с доходом, полученным от оказания услуг и выручки от подсоединения, как наиболее сопоставимой финансовой величиной ОПБУ США, приведено ниже в таблице. Компания полагает, что показатель ARPU даёт важную информацию инвесторам, так как отражает состояние бизнеса Компании и помогает руководству формировать бюджет. Компания также полагает, что ARPU дает руководству важную информацию в области использования и принятия услуг Компании. Показатель ARPU не должен рассматриваться отдельно как альтернатива другим величинам отчетности ОПБУ США.

MOU (Количество использованных минут на одного абонента за месяц) рассчитывается за каждый месяц соответствующего периода путем деления общего количества минут оплачиваемых входящих и исходящих звонков за данный месяц (исключая роумеров-гостей) на среднее число абонентов в данном месяце.

SAC (Стоимость привлечения одного абонента) не является финансовой величиной ОПБУ США, рассчитывается путем деления дилерского вознаграждения, рекламных затрат и субсидий на телефонные аппараты за данный период на количество новых абонентов, подключившихся за данный период. Согласование показателя SAC с расходами на продажу, общими и административными расходами, как наиболее сопоставимой финансовой величиной ОПБУ США, приведено ниже в таблице. Компания полагает, что показатель SAC дает важную информацию инвесторам, так как отражает состояние бизнеса Компании и помогает руководству формировать бюджет. Компания также полагает, что SAC помогает руководству в определении объема дополнительных издержек по привлечению новых абонентов. Показатель SAC не должен рассматриваться отдельно как альтернатива другим величинам отчетности ОПБУ США.

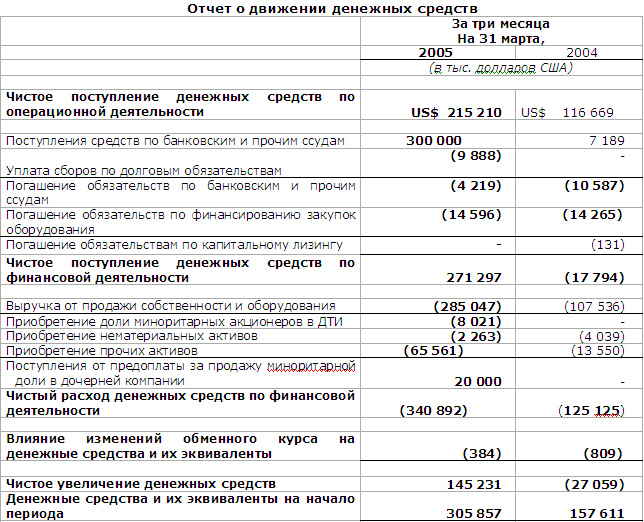

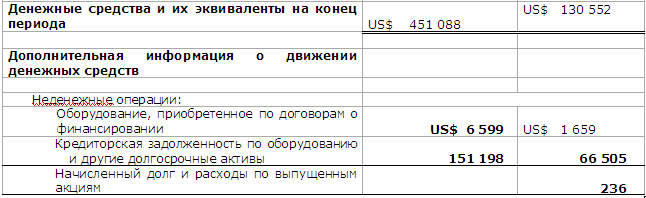

Приложение В: Финансовый отчет и соответствующие таблицы согласования

В группу компаний "ВымпелКом" входят операторы сотовой связи, предоставляющие свои услуги под торговыми знаками "Билайн" в России и Beeline, K-mobile и EXCESS в Казахстане. Лицензии на предоставление услуг сотовой связи группы компаний "ВымпелКом" охватывают территорию, на которой проживает около 94% населения России (136 миллионов человек), включая Москву, Московскую область и Санкт-Петербург, а также всю территорию Казахстана. ОАО "ВымпелКом" стало первой российской компанией, включенной в листинг Нью-Йоркской фондовой биржи (NYSE). Акции Компании котируются на NYSE под символом VIP.

Данный пресс-релиз включает в себя "заявления о перспективах развития деятельности Компании" в рамках определения, представленного в Разделе 27А Закона о ценных бумагах и Разделе 21Е Закона о биржах. Эти заявления касаются планов развития Компании и развития телекоммуникационного рынка. Эти и другие заявления о перспективах развития деятельности Компании основаны на обоснованной оценке руководства стратегического и финансового положения Компании и возможном состоянии рынка и тенденциях его развития. Эти заявления подвержены воздействию рисков и непредсказуемого развития ситуации. Реальная ситуация может значительно отличаться от приведенных здесь данных в результате непредвиденных событий, вызванных конкуренцией, государственным регулированием в сотовой телекоммуникационной индустрии, общей политической неопределенностью в России и Казахстане и экономическим развитием России и Казахстана в целом и иными факторами, а также зависеть от способности Компании привлекать новых абонентов, продолжающейся нестабильности в мировой экономике и других факторов. В результате этих рисков и непредвиденного развития ситуации нет гарантии того, что конкуренция, текущие или будущие изменения в политической, экономической или социальной сферах, а также существующее или будущее регулирование отрасли связи в России и Казахстане не окажут существенного неблагоприятного воздействия на Группу компаний "ВымпелКом". Некоторые дополнительные факторы, которые могут привести к результатам, существенно отличающимся от тех, которые обсуждались в заявлениях о перспективах развития, включают в себя факторы риска, приведенные в Годовом отчете Компании по форме 20-F по состоянию на 31 декабря 2004 года и других публичных документах, представленных Компанией в Комиссию по ценным бумагам и биржам США. Указанные риски включаются в настоящее заявление по ссылке. "ВымпелКом" не несет каких-либо обязательств по обновлению данных в отношении указанных выше факторов риска или по публикации информации о пересмотре заявлений о перспективах развития, содержащихся в данном пресс-релизе, а также не несет каких-либо обязательств по внесению корректировок, отражающих будущие события.

? Сотовик

Источник: пресс-релиз компании

© СОТОВИК