ОАО "Мобильные ТелеСистемы", крупнейший оператор сотовой связи в России и СНГ, объявляет о результатах деятельности за первый квартал 2005 года.

Основные финансовые показатели:

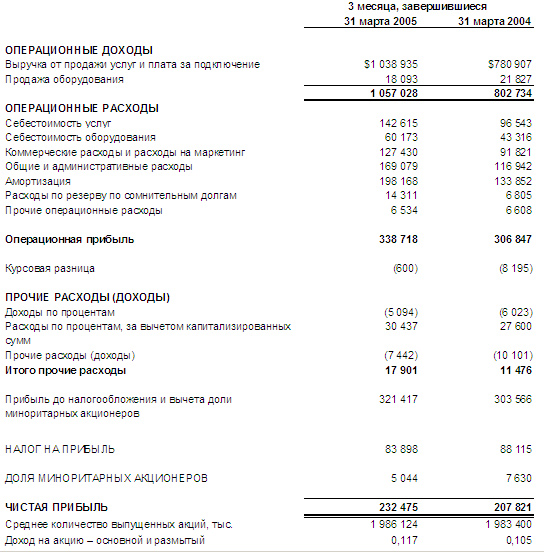

? Консолидированная выручка МТС увеличилась на 32% по сравнению с первым

кварталом 2004 года и составила 1057 MUSD.

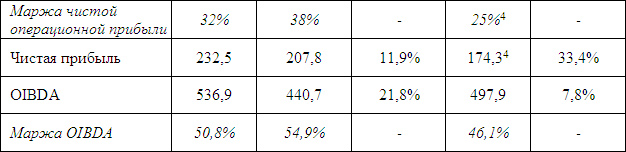

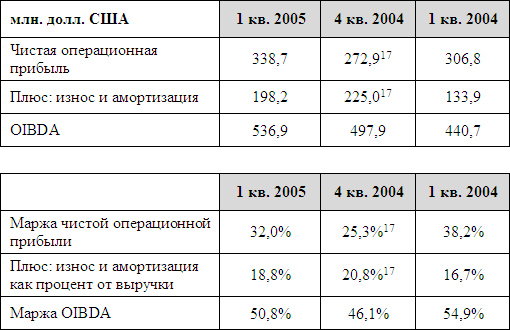

? Показатель OIBDA вырос на 22% по сравнению с первым кварталом 2004 года и

составил 537 MUSD (маржа OIBDA составила 51%).

? Чистая прибыль увеличилась на 12% по сравнению с первым кварталом 2004 года и

составила 232 MUSD.

? МТС получила сумму положительных свободных денежных средств , которая

составила 50 MUSD.

Основные операционные показатели:

? Продолжился активный рост абонентской базы: прирост в течение квартала

составил 4,5 млн. абонентов.

? МТС удерживает лидерские позиции во всех четырех странах своего присутствия ?

в России, Украине, Беларуси и Узбекистане.

? В течение апреля-мая было подключено 3,64 млн. новых абонентов. Общая

абонентская база по состоянию на 31 мая 2005 года составила 42,32 млн. человек.

Краткая сводка финансовых показателей (неаудированных)

Комментируя итоги года, Президент ОАО ?МТС? Василий Сидоров заявил:

?Мы очень довольны динамикой привлечения новых абонентов в этом году. Мы обеспечили чистый прирост клиентской базы с начала года в размере 8,1 млн. новых абонентов и сохранили лидерские позиции на всех существующих рынках. Основой стратегии МТС на текущий год является сбалансированный подход к инвестициям в приобретение новых абонентов при возрастающем внимании к повышению лояльности существующих клиентов.

В течение первого квартала мы продемонстрировали существенный рост выручки по сравнению с аналогичным периодом в предыдущем году. Вместе с тем, эффект от проводившихся в конце 2004 года маркетинговых акций с предоставлением бонусных минут в сочетании с негативными сезонными факторами привели к сокращению квартальной выручки по сравнению с четвертым кварталом прошлого года. Мы ожидаем возобновления роста выручки и чистой прибыли во втором квартале этого года.

Мы удовлетворены тем, что, в соответствии с нашими планами, уровень маржи OIBDA в первом квартале превысил 50%, несмотря на связанное с единовременными факторами снижение прибыльности бизнеса в Украине?.

Обзор операционной деятельности

Рост рынка

В первом квартале 2005 года в России и Украине продолжился активный рост абонентской базы. Уровень проникновения сотовой связи в России возрос с 51% до 59%, в Украине ? с 29% до 34%.

Уровень проникновения сотовой связи в Узбекистане возрос с 2,1% в начале года до 2,3% по состоянию на конец первого квартала. В Беларуси за тот же период уровень проникновения возрос с 24% до 28%.

Динамика абонентской базы

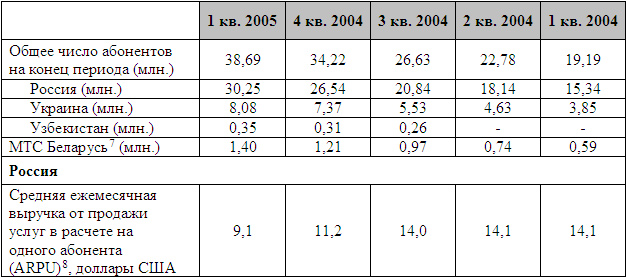

В течение первого квартала 2005 года консолидированная абонентская база МТС выросла на 4,5 млн. человек (прирост был целиком обеспечен органичным ростом бизнеса компании). Вклад России в прирост составил 3,7 млн. человек, в Украине было добавлено 0,7 млн. абонентов и в Узбекистане ? около 42 тыс. абонентов.

Несмотря на растущий уровень конкуренции, коэффициенты оттока абонентов в России и в Украине в первом квартале были существенно ниже, чем за тот же период год назад. Этот результат был достигнут благодаря повышению внимания к лояльности и удержанию абонентов.

После окончания первого квартала 2005 года в результате органичного роста бизнеса абонентская база МТС выросла еще на 3,64 млн. человек и по состоянию на 31 мая 2005 года насчитывала 42,32 млн. абонентов.

Доля рынка

В России на долю МТС пришлось около 34% всех новых подключений, благодаря чему компания сохранила свое лидирующее положение с долей рынка приблизительно 35,4%. Признанием успешного рыночного позиционирования компании стала победа в национальном рейтинге ?Народная марка? по категории ?Оператор сотовой связи? (февраль 2005 года).

В Украине на долю компании приходилось около 31% новых подключений, и ее доля рынка сократилась с 53% до 50%. Причиной сокращения стали агрессивные кампании по привлечению абонентов, осуществленные конкурентом, а также увеличение числа игроков на рынке.

Доля рынка МТС в Узбекистане по состоянию на конец первого квартала 2005 года сохранилась на уровне 58% .

В Беларуси доля рынка совместного предприятия МТС сохранилась на уровне 50%.

Сегментирование абонентов

Подключения по препейд-тарифам МТС (ДЖИНС в России, ДЖИНС и SIM-SIM в Украине) составили 91% общего количества новых подключений в России и Украине. По состоянию на конец первого квартала 2005 года по препейд-тарифам обслуживались 81% абонентов МТС в России (по сравнению с 77% по состоянию на конец 2004 года). В Украине доля абонентов препейд-тарифов в течение квартала практически не изменилась, оставшись на уровне около 87%.

Краткая сводка операционных показателей

Операции МТС в России

? Выручка за 1 квартал 2005 года выросла на 24% по сравнению с 1 кварталом 2004 года и составила 803 MUSD.

? Чистая прибыль за 1 квартал 2005 выросла на 4% по сравнению с 1 кварталом 2004 года и составила 171 MUSD.

? Показатель OIBDA за 1 квартал 2005 года вырос на 16% по сравнению с 1 кварталом 2004 года и составил 415 MUSD (маржа OIBDA составила 52%).

В первом квартале произошло снижение среднего ежемесячного трафика на одного абонента (MOU) в России, что объясняется увеличением доли малоговорящих абонентов и негативными сезонными факторами (в частности, меньшим количеством рабочих дней в январе и феврале и снижением потребительской активности в зимний период).

В России продолжилось снижение средней ежемесячной выручки на одного абонента (ARPU). Причиной этому стало снижение уровня использования, а также бонусные минуты, которые абоненты получили в четвертом квартале 2004 и которыми продолжили пользоваться в начале года. Кроме того, в первом квартале доходы от роуминга снижены из-за сезонных факторов.

Вследствие уменьшения затрат на приобретение одного абонента (SAC) и снижения уровня новых подключений в первом квартале, продолжилось восстановление уровня маржи OIBDA.

Операции МТС в Украине

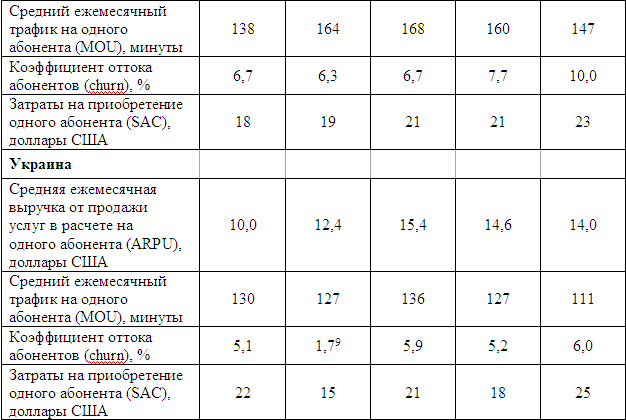

? Выручка за 1 квартал 2005 года выросла на 54% по сравнению с 1 кварталом 2004 года и составила 238 MUSD.

? Чистая прибыль за 1 квартал 2005 года выросла на 36% по сравнению с 1 кварталом 2004 года и составила 58 MUSD.

? Показатель OIBDA за 1 квартал 2005 года вырос на 34% по сравнению с 1 кварталом 2004 года и составил 112 MUSD (маржа OIBDA составила 47%).

Возрастание доли малоговорящих абонентов привело к дальнейшему ослаблению ARPU в течение квартала. Кроме того, в Украине действовали те же сезонные факторы, что и в России. На снижение ARPU также повлияла акция по привлечению абонентов, в рамках которой абонентам были предложены бесплатные внутрисетевые звонки на пять определенных номеров. Данная акция была осуществлена в ответ на аналогичные действия конкурента, предпринятые в сентябре 2004 года.

На операционную эффективность МТС в Украине в первом квартале 2005 года неблагоприятно повлиял ряд издержек, имеющих исключительный характер.

В соответствие с новым законом ?О государственном бюджете Украины на 2005 год?, вступившем в силу с 1 января 2005 года, не производится возврат налога на добавленную стоимость (НДС) с товаров, проданных ниже себестоимости. Поэтому компания не смогла осуществить возврат НДС с дотируемых телефонов. Хотя данная норма была отменена с 1 марта 2005 года, для МТС себестоимость телефонов в первом квартале возросла на 3 MUSD. Эти дополнительные издержки отражены в возросшем показателе SAC.

В первом квартале МТС создала резерв в размере 2,3 MUSD для того, чтобы выполнить еще одно положение закона ?О государственном бюджете?, которое гласит, что взнос мобильного оператора в Пенсионный фонд должен облагаться НДС. Компания вместе с другими участниками рынка оспаривает применимость данной нормы; окончательной ясности по данному вопросу пока нет.

В первом квартале 2005 года МТС продолжила испытывать трудности со сбором платежей от некоторых дилеров в Украине, что выразилось в необходимости создания дополнительного резерва под сомнительную задолженность за данный период в размере $3,3 млн. Финансовые трудности ряда дилеров и их неспособность выполнить свои обязательства перед МТС стали следствием банковского кризиса в конце 2004 года. С тех пор компания пересмотрела свою кредитную политику по отношению к дилерам и изучает возможности исключения риска неплатежей дилеров. Также компания предприняла все необходимые шаги по возвращению задолженности дилеров.

Операции МТС в Узбекистане

Вклад операций на узбекском рынке в консолидированную выручку МТС за первый квартал 2005 года составил $17,5 млн., в OIBDA ? $9,7 млн. (уровень маржи OIBDA составил 56%) и в чистую прибыль ? $3,0 млн. ARPU в Узбекистане в первом квартале составил $16,8.

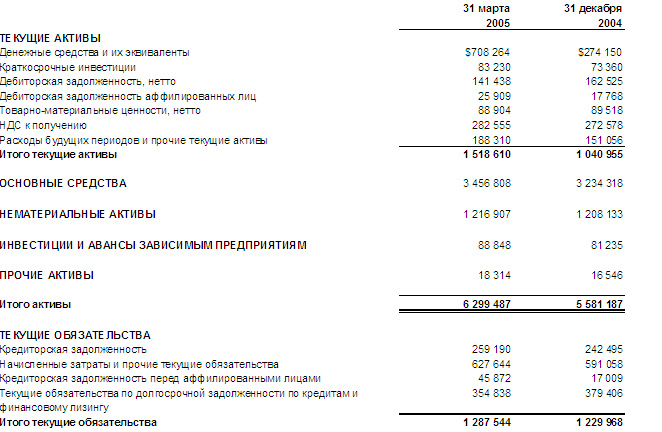

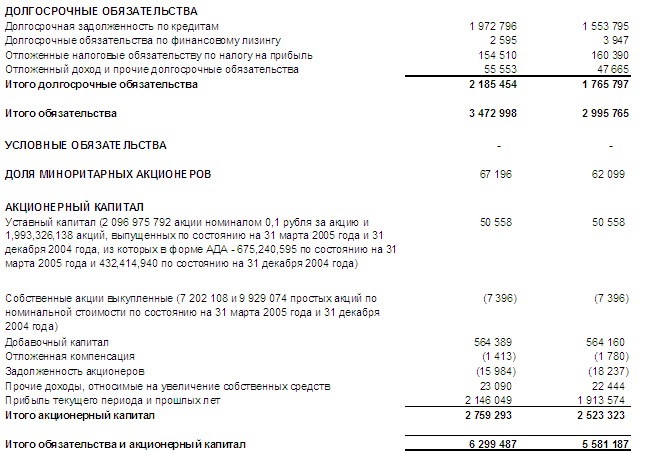

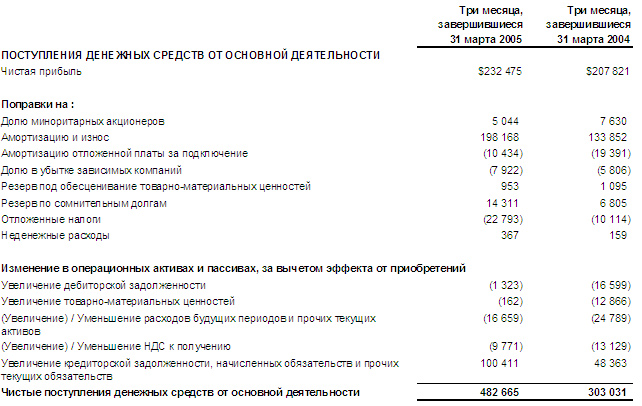

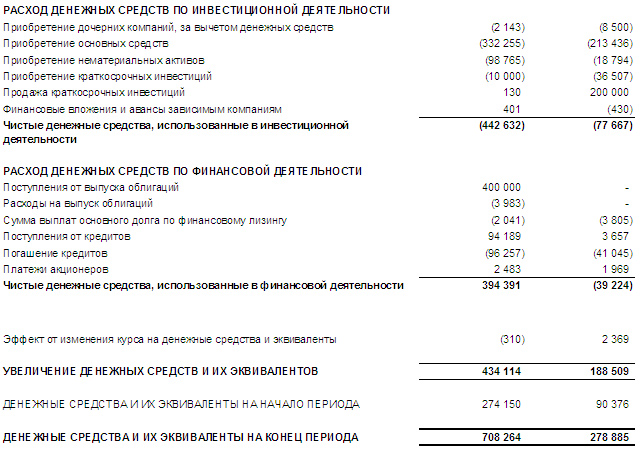

Финансовое положение

Капитальные вложения МТС в основные средства в первом квартале 2005 года достигли $332 млн., в том числе в России ? около $224 млн., в Украине ? $107 млн., в Узбекистане ? $2 млн. Кроме того, в первом квартале 2005 года МТС потратила $99 млн. на приобретение нематериальных активов (в том числе в России ? $90 млн., в Украине ? $9 млн. и в Узбекистане — $0,1 млн.).

Сумма денежных средств, их эквивалентов и краткосрочных инвестиций по состоянию на конец первого квартала 2005 года выросла в результате высокого уровня свободных денежных средств и размещения еврооблигаций на сумму $400 млн. в январе 2005 года.

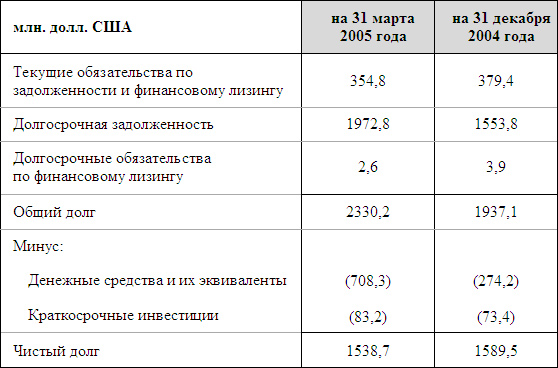

По состоянию на 31 марта 2005 года общая задолженность компании по привлеченным средствам составила $2,3 млрд., в результате чего отношение общей задолженности к LTM OIBDA составило 1,1 (по сравнению с 0,9 в конце 2004 года). Чистый долг составил $1,5 млрд., а отношение чистого долга к LTM OIBDA снизилось до 0,7 (по сравнению с 0,8 в конце 2004 года).

Финансовая отчетность за четвертый квартал и 2004 год

МТС осуществила пересмотр своей практики учета аренды в результате изменений в правилах учета аренды, объявленных другими компаниями, котирующимися на бирже в США, и указаниями, содержащимися в письме Комиссии по ценным бумагам и биржам США от 7 февраля 2005 г. В результате этого пересмотра компания определила, что она должна изменить периоды, используемые для расчета амортизационных расходов, относящихся к ее затратам на улучшение арендованных площадок под базовые станции. Соответственно, компания внесла изменения в свою финансовую отчетность за прошлые периоды.

Основным следствием данных изменений бухгалтерской отчетности стало сокращение периодов для амортизационных расходов, относящихся к затратам на улучшение арендованных площадок под базовые станции, что привело к увеличению не связанных с расходом наличности затрат по сравнению с ранее опубликованными показателями.

Чистый кумулятивный эффект исправления бухгалтерской отчетности привел к уменьшению чистой прибыли за 4 квартал 2004 года в сумме $34,9 млн., из которых $21,4 млн. относятся к периоду с 1998 по 2003 гг. Чистый кумулятивный эффект исправления бухгалтерской отчетности состоит из $44,5 млн. увеличения в амортизационных отчислениях, связанных с амортизацией капитализированных затрат на улучшение арендованных площадок под базовые станции, $1,4 млн. уменьшения в доле чистой прибыли от операций МТС в Беларуси (также связанный с амортизацией капитализированных затрат на улучшение арендованных площадок под базовые станции) и $11 млн. увеличения в отложенных налоговых активах, связанных с изменением базы для расчета амортизации по основным средствам.

Пересчет не влияет на прошлые или будущие денежные потоки компании, а также на распределение во времени платежей по соответствующим договорам аренды.

Приложение к финансовым результатам ОАО "МТС"

Приложение A

Показатели, не являющиеся финансовыми величинами US GAAP. Настоящий пресс-релиз включает финансовую информацию, подготовленную в соответствии с принципами, принятыми в США, или US GAAP, а также иные финансовые величины, которые упоминаются как не относящиеся к US GAAP. Показатели, не являющиеся финансовыми величинами US GAAP должны рассматриваться в дополнение к показателям, подготовленным по стандартам GAAP-отчетности, а не как альтернатива им.

Чистая операционная прибыль до вычета износа основных средств и амортизации нематериальных активов. Показатель OIBDA определяется как операционная прибыль до вычета износа основных средств и амортизации нематериальных активов. Маржа OIBDA — это показатель OIBDA выраженный как процент от выручки. Расчет OIBDA может отличаться от величин OIBDA других компаний. Показатель OIBDA не является величиной, принятой согласно стандартам US GAAP и должен рассматриваться в дополнение, а не как альтернатива информации, содержащейся в отчетности Компании. Мы считаем, что показатель OIBDA дает важную информацию инвесторам, поскольку отражает состояние бизнеса компании, включая её способность финансировать капитальные расходы, приобретения операторов сотовой связи и другие инвестиции, а также возможность брать займы и обслуживать долг. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности GAAP США, эти расходы главным образом показывают не связанные с расходом наличности затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя OIBDA широко используются инвесторами, аналитиками и рейтинговыми агентствами для оценки и сравнения текущих и будущих операционных показателей и определения стоимости компаний в сотовой телекоммуникационной индустрии.

Согласование показателей OIBDA и маржа OIBDA с показателями деятельности Компании приведено ниже в таблице.

Приложение Б

Чистый долг вычисляется разница как между общей задолженностью и суммой денежных средств и эквивалентов плюс краткосрочные инвестиции. Наш расчет чистого долга относится к общепринятым методам, применяемым инвесторами, аналитиками и агентствами, присваивающими кредитные рейтинги, для оценки и сравнения периодической и будущей ликвидности в телекоммуникационной индустрии. Показатели, не являющиеся финансовыми величинами US GAAP должны рассматриваться в дополнение к показателям, подготовленным по стандартам GAAP-отчетности, а не как альтернатива им.

Расчет чистого долга:

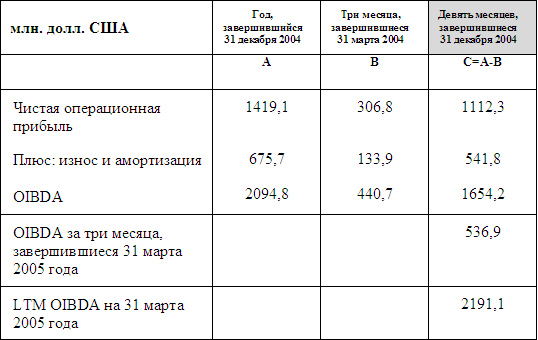

Расчет LTM OIBDA:

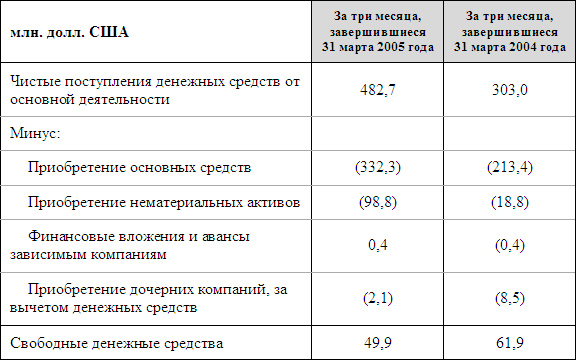

Расчет свободных денежных средств:

Приложение В

Термины

Абонент. Мы определяем в качестве ?абонентов? физических лиц или организации, негативный баланс на лицевых счетах которых не превышает 61 день, или 183 дня в случае пользования тарифными планами ДЖИНС, и которые совершили хотя бы одно тарифицируемое действие в течение указанного периода.

Средняя ежемесячная выручка от продажи услуг в расчете на одного абонента (ARPU). Мы рассчитываем среднюю ежемесячную выручку от продажи услуг в расчете на одного абонента путем деления выручки за период, включая плату за гостевой роуминг, на среднее число абонентов за тот же период и далее на число месяцев в этом периоде.

Средний ежемесячный трафик на одного абонента (MOU). MOU вычисляется путем деления общего числа минут пользования связью за период на среднее число абонентов за период и далее на число месяцев.

Коэффициент оттока. Мы определяем коэффициент оттока абонентов как общее число абонентов, которые перестали быть ?абонентами? в указанном выше смысле, во время данного периода (непроизвольно ли из-за неплатежа или добровольно по просьбе самого абонента), выраженное в процентах от среднего числа наших абонентов в данный период.

Затраты на приобретение одного абонента (SAC). Мы определяем затраты на приобретение одного абонента как общие затраты на маркетинг и продажи в данный период. Такие затраты включают расходы на рекламу, дилерские комиссионные и субсидирование абонентского оборудования. Затраты на приобретение одного абонента рассчитываются путем деления затрат за период на количество подключенных абонентов за этот период.

ОАО ?Мобильные ТелеСистемы? (МТС) является крупнейшим оператором мобильной связи в России и странах СНГ по количеству абонентов. Вместе со своими дочерними предприятиями компания обслуживает более 42,3 миллиона абонентов. Население 87 регионов России, а также Беларуси, Украины и Узбекистана, где МТС и ее дочерние предприятия имеют лицензии на оказание услуг в стандарте GSM, составляет около 226,5 миллиона человек. С июня 2000 года акции МТС котируются на Нью-Йоркской фондовой бирже под кодом MBT.

Некоторые заявления в данном пресс-релизе могут содержать проекты или прогнозы в отношении предстоящих событий или будущих финансовых мероприятий Компании в соответствии с положениями Законодательного акта США о ценных бумагах от 1995 года. Такие утверждения содержат слова "ожидается", "оценивается", "намеревается", "будет", "мог бы" или другие подобные выражения. Мы бы хотели предупредить Вас, что эти заявления являются только предположениями, и реальный ход событий или результаты могут отличаться от заявленного. Мы не намерены пересматривать эти заявления с целью соотнесения их с реальными результатами. Мы адресуем Вас к документам, которые Компания посылает Комиссии США по ценным бумагам и биржам, включая форму 20-F/A. Эти документы содержат и описывают важные факторы, включая те, которые указаны в разделе "Факторы риска" формы 20-F/A. Эти факторы могут быть причиной расхождения реальных результатов от проектов и прогнозов. Они включают в себя: возможные изменения по квартальным результатам, условия конкуренции, зависимость от развития новых услуг и тарифных структур, быстрые изменения технологических процессов и положения на рынке, стратегию приобретения, риск, связанный с инфраструктурой телекоммуникаций, риск работы на российском рынке, колебания котировок акций, риск, связанный с финансовым управлением, а также появление других факторов риска.

? Сотовик

Источник: пресс-релиз компании

© СОТОВИК